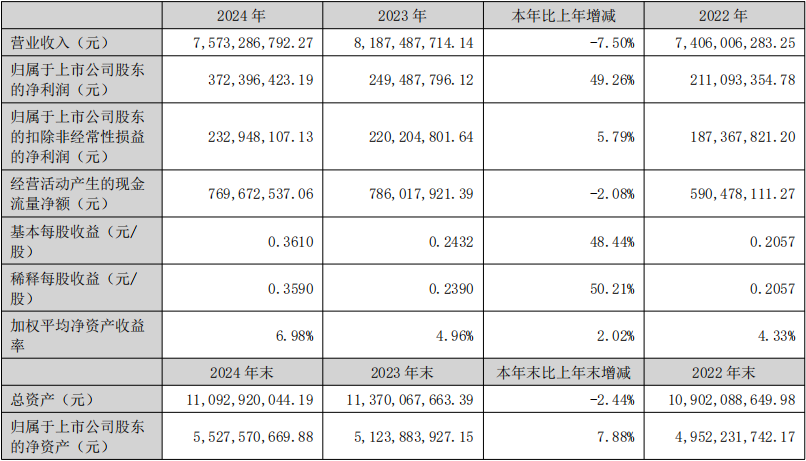

中國粉體網訊 3月28日,安泰科技股份有限公司(以下簡稱“安泰科技”)發布2024年度報告,實現凈利潤3.72億元,同比大幅增長49.26%。作為中國鋼研旗下核心產業平臺,安泰科技在稀土永磁、特種粉末冶金、核聚變材料等領域均取得突破。

營收結構優化:凈利潤逆勢上揚,研發投入持續加碼

盡管2024年公司營業收入因部分產品價格波動及行業周期調整降至75.73億元(同比-7.50%),但通過聚焦高附加值產品與成本管控,凈利潤實現跨越式增長。其中,扣非凈利潤2.33億元(同比+5.79%),核心主業盈利能力穩步提升。值得關注的是,公司研發費用投入強度達8.3%,遠高于行業平均水平,累計獲得專利超千項,5個國家級研發平臺持續輸出技術成果,為長期競爭力構筑“護城河”。

三大核心業務發力:稀土永磁引領,多元材料協同突破

1. 稀土永磁:產能與技術雙輪驅動,綁定新能源黃金賽道

作為公司“十四五”重點發展的核心主業,稀土永磁業務2024年產能突破1萬噸,產品涵蓋N52等高牌號磁材,40%以上應用于新能源汽車驅動電機,成為特斯拉、比亞迪、金風科技等龍頭企業的戰略供應商。值得一提的是,公司投資建設的“高性能稀土永磁材料智能工廠”入選工信部首批智能工廠,實現從配料、熔煉到檢測的全流程數字化管控,關鍵工序自動化率達95%,生產效率提升30%,產品一致性誤差控制在0.5%以內,成為行業智能化轉型的標桿。

面對人形機器人、工業自動化等新興領域的爆發式需求(單臺人形機器人需4kg釹鐵硼磁材),安泰科技同步推進輕量化磁材研發,密度≤7.5g/cm³的新品助力電機功率密度提升15%,預計2025年相關業務收入增長超20%。

2. 特種粉末冶金:打破壟斷,深耕高端制造“卡脖子”領域

在半導體與航空航天關鍵材料領域,安泰科技的鎢鉬深加工產品成功進入中芯國際、臺積電供應鏈,打破國外企業長期壟斷。公司研發的低重稀土釹鐵硼制備技術入選國家重點研發計劃,通過成分優化降低稀缺資源依賴,推動行業綠色制造升級;非晶納米晶材料全球市占率達10%,在適形放療設備領域份額超70%,成為醫療高端裝備的核心材料供應商。

3. 核聚變材料:全球領跑,布局未來能源革命

子公司安泰中科作為國際熱核聚變實驗堆(ITER)核心部件供應商,掌握鎢基偏濾器制備技術,全球僅3家企業具備同等能力,市占率超30%。隨著我國EAST裝置實現403秒長脈沖運行,公司在鎢硼中子屏蔽材料、包層第一壁等前沿領域的技術儲備加速轉化,預計2026年相關訂單進入放量期,成為新的業績增長極。

行業價值:從材料供應商到產業生態構建者

在四川“智匯磁材 共贏未來”供需對接活動中,公司作為龍頭企業參與產業鏈協同,推動稀土永磁從“原料—材料—器件”的全鏈條整合,助力四川打造全球領先的釹鐵硼磁體產業集群。其智能化工廠經驗與綠色制造技術,正通過中國粉體網等行業平臺向全產業鏈輸出,帶動中小企業提升數字化水平。

面對2025年全球高性能釹鐵硼市場規模預計突破800億元的機遇,安泰科技計劃將稀土永磁產能提升至1.5萬噸,并延伸磁組件業務,向電機集成解決方案提供商轉型。同時,公司在折疊屏手機鉸鏈材料(MIM粉)、半導體設備用靶材等領域的布局,精準卡位消費電子與集成電路國產化浪潮,打開千億級市場空間。

參考來源:

安泰科技2024年度報告、安泰科技官網

(中國粉體網編輯整理/留白)

注:圖片非商業用途,存在侵權請告知刪除!