中國粉體網訊 2022年全球工業硅產業呈現出高速發展趨勢,中國、巴西、美國等國家為主要的生產地,其中我國占據絕對優勢地位。2022年全球總產能增長主要由我國貢獻,而國內產能增加主要為部分閑置產能重新投產以及新增產能的投入。多晶硅、有機硅和鋁合金領域對工業硅的需求較大,多晶硅已超越有機硅成為下游第一消費流向,因海外需求萎縮,出口量出現較大幅度減少。展望2023年,隨著全球能源革命的推進和中國能源結構改革目標的實施,工業硅產業將呈現供需雙增趨勢,“一體化”產能帶來較明顯的供應提升,而全球光伏市場的快速增長將為工業硅提供穩定的需求增長點。

(一)2022年全球工業硅產業發展情況

2022年全球工業硅產能合計約為778.3萬噸,同比增長15.46%,總產能同比有所增加。

從產能分布看,中國、巴西、美國、挪威、法國、俄羅斯以及德國是全球主要的工業硅產地,2022年前10大生產國產能占全球總產能比重為96.08%。在這其中,中國的工業硅產能又占據絕對優勢,2022年中國工業硅產能占全球總產能比重為81.05%。

從產能變化來看,2022年全球工業硅產能變化主要由中國貢獻,由于工業硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,合計新增產能約102.7萬噸。另外馬來西亞因生產成本相對較低,有少量新增產能出現。

(二)2022年我國工業硅產業發展情況

2022年,我國工業硅總產能達630.8萬噸,同比增加19.45%,產量約327.3萬噸,同比增加17.60%。由于2022年工業硅市場行情整體較好,部分閑置產能重新投產,疊加部分新增產能投產,導致國內總產能有較大幅度增長。同時廠家生產積極性較高,尤其上半年枯水期,西南地區開工率保持相對高位,盡管下半年因電力短缺以及疫情影響,全年工業硅產量依然有較大幅度增加。

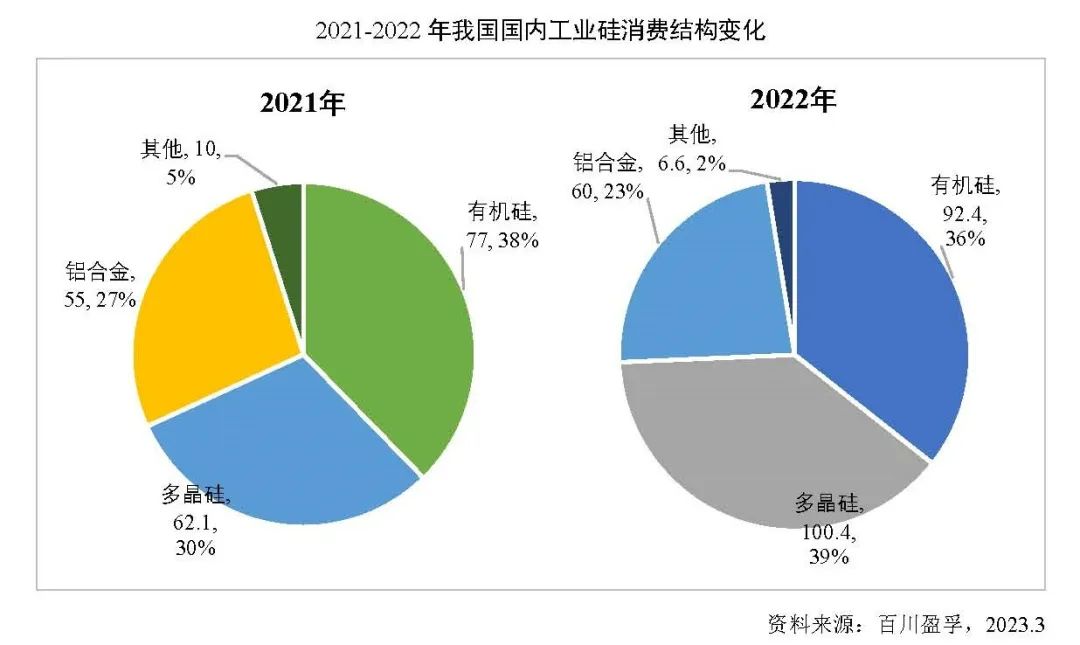

工業硅下游需求中,多晶硅、有機硅以及鋁合金領域對工業硅消耗較大。其中,2022年,多晶硅消耗工業硅達到100.4萬噸,超越有機硅成為第一消費領域,占比39%,較2021年上升9個百分點;有機硅消耗工業硅92.4萬噸,占比36%,下降2個百分點;鋁合金消耗工業硅60萬噸,占比23%,下降4個百分點。

出口方面,2022年我國工業硅出口量共計63.89萬噸,同比減少17.86%,海外需求整體有較大的萎靡。一方面2022年3月開始,美聯儲進入加息周期,海外制造業經濟景氣度明顯下滑,經濟總需求有所萎縮;另一方面,2022年上半年受2021年第四季度金屬硅高價影響,出口量減少,而2022下半年受日本電價高位以及歐洲能源危機影響,冶煉行業整體較為低迷。同時,從中長期看,在《巴黎氣候協定》的制約下,工業硅需求正從發達國家持續向發展中國家轉移,目前德國、英國、荷蘭等歐洲工業大國對于工業硅的需求在日益降低。

(三)2023年工業硅產業發展展望

當前,隨著全球能源革命持續推進,新能源越來越受到各國政府的重視。美國、日本和歐盟等發達經濟體均明確提出了新能源發展的規劃路徑,而我國更是提出了能源結構改革的明確目標。

展望2023年,工業硅產業將呈現供需雙增趨勢。從供應端來看,年內新增“一體化”產能項目超100萬噸,工業硅產能規模有望延續擴大趨勢。例如,合盛硅業40萬噸、東方希望20萬噸、特變電工20萬噸、新疆其亞20萬噸等。從需求端來看,在國內穩增長的政策下,經濟有望得到修復,有機硅、鋁合金產量或將維持穩步增長。隨著光伏新增裝機容量繼續保持較快增速,年內多晶硅規劃項目同樣超100萬噸產能,將給工業硅帶來穩定的需求增長點。

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!