中國粉體網訊 螢石市場到底行不行?這個問題的答案是肯定的,但回答起來也是有點猶豫的,原因是目前這個行業也火,也熱,但距離熱火朝天,似乎總差一把柴。

據業內人士分析,螢石的下游以制冷劑行業傳統需求為主,市場比較平穩;同時螢石作為現代工業的重要礦物原料,新興領域需求正不斷發展,還應用于新能源、新材料等戰略性新興產業及國防、核工業等領域,包括六氟磷酸鋰,PVDF、石墨負極、光伏面板等,隨著新能源和半導體等領域需求拉動,螢石市場也已得到一定支撐。金石資源判斷,氫氟酸、制冷劑等下半年會好些,看好螢石的長期價格。

1、行業格局

我國螢石礦山分布廣、小礦多。與此相對應的,我國的螢石生產企業規模普遍較小、經營管理較為粗放、行業集中度很低,行業內的企業以民營企業為主。根據中國礦業聯合會2019年12月發布的《中國螢石礦山行業調查報告》,目前全國相關螢石礦山企業約700家,單一型螢石礦山約750個,伴生型螢石礦山約10家。全國大型螢石礦山23家占3.1%,中型礦山49家占6.5%,年開采量5萬噸以內的小型礦山占90.4%。

2、供需現狀

2022年,供應端由于國內環保力度加大,螢石選廠開工水平始終處于低位,加之墨西哥的螢石生產商庫拉(Koura)的礦山出現安全問題和北美主要的螢石生產商加拿大螢石公司(CanadaFluorsparInc.)因成本倒掛進入破產程序等外部因素,我國螢石出口量大幅增長,這在一定程度上加深了國內螢石供應偏緊的現狀。需求端由于下游氟化工行業新能源、新材料領域的新增產能陸續釋放,螢石需求持續放量,供需趨緊使得國內螢石市場呈現震蕩走高態勢。

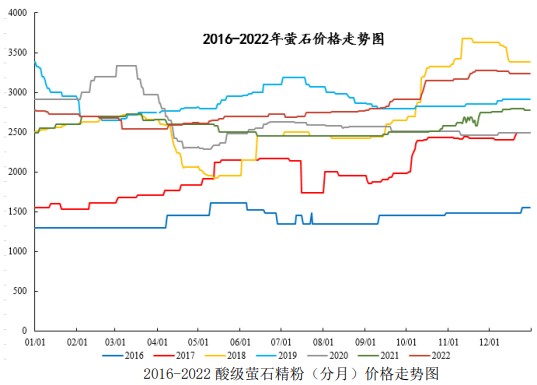

3、價格走勢

據市場信息,2022年螢石粉市場平均價格2794元/噸,相較于2021年全年平均價格2598元/噸上漲196元/噸,上漲幅度7.5%,追蹤全年市場差距,2022年主要受傳統氟化工需求提升,三季度后市場價格單邊上行趨勢為主。

螢石行業在下游階段性開工提升之下,逆流而上,報價逐步攀高,至2022年末甚至達到了3275元/噸,為近兩年以來的高點。

據金石資源介紹,目前酸級螢石精粉價格達到3000多元/噸,這個價格在近幾年這個月份并不多見。現在的情況是供給端還是緊張,一方面一季度因為內蒙古、江西等地區的礦山事故,一些礦山被要求停產,還有河北的一些礦山據說也在停產,另一方面常態化的安全、環保等檢查越來越多,特別是安全方面的檢查,對礦山企業是很大的考驗。需求端,進入4月份以來,酸級螢石精粉部分賣方報價達3200-3400元/噸之間。

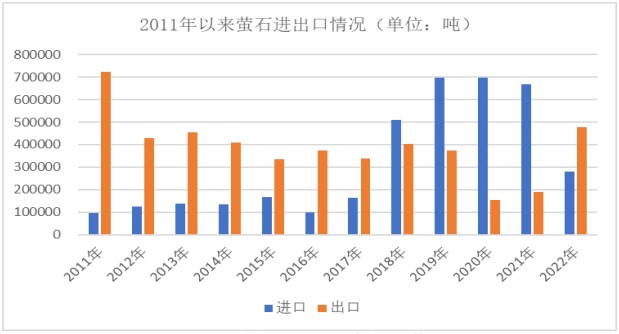

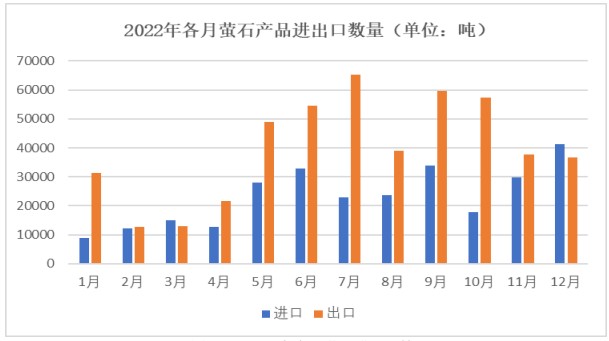

4、進口出口

螢石進出口方面,2018年,進口量首次超過出口量,我國正式成為螢石凈進口國,2020年我國螢石進口明顯高于出口。但是2021年下半年以來,因墨西哥、加拿大兩大礦山因自身原因停產,以及其他原因,進口數量急劇減少。

據海關數據,2022年全年螢石產品進口量約27.86萬噸(其中氟化鈣含量≤97%的為25.66萬噸,氟化鈣含量>97%的僅約2.2萬噸),螢石產品出口量為47.79萬噸(其中氟化鈣含量≤97%的為24.22萬噸,氟化鈣含量>97%的約23.57萬噸)。據粉體網編輯了解,金石資源的螢石產品就主要銷往日本和韓國,既有酸級螢石精粉,也有高品位塊礦。

5、下游市場

近年來,隨著新能源、電子信息市場的下游需求與日俱增,氟化工景氣度持續上升。與此同時,大家也都在討論我國氟化工產能過剩問題,但據業內專家表示,我國氟化學品中低端產能過剩,但高端產品依賴進口的局面還未得到徹底解決。“以氟橡膠為例,我國大量氟橡膠產品集中于通用級市場,產能嚴重過剩且附加值低,但像電子級PTFE(聚四氟乙烯)、PFA(全氟丙基全氟乙烯基醚與聚四氟乙烯的共聚物)等高端應用產品,國內需求還只能依賴進口。”中昊晨光化工研究院有限公司副總經理曾本忠說。

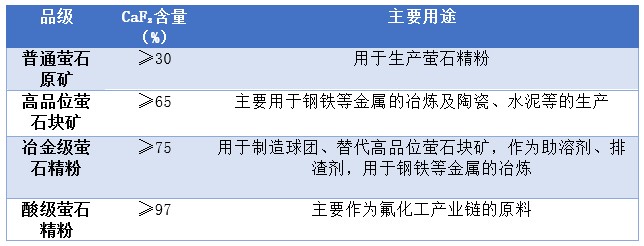

螢石產品品級

另外,從氟化工企業業績表現也可以看出螢石行業正不斷向好,同時也能窺見一些低端產能過剩的端倪。據統計,截至2023年4月23日,東方財富氟化工板塊32家上市公司中,已有29家披露2022年財務數據(含年報、快報及預告)。其中,16家公司凈利潤同比上升,中礦資源、聯創股份、天賜材料、巨化股份4家公司凈利潤同比倍增;9家公司凈利潤同比下滑,4家公司虧損。

值得關注的是,巨化股份、多氟多等行業龍頭通過推動產業結構向新能源等高端賽道轉型升級,產品附加值持續提升,2022年營收創出新高。例如,目前多氟多已占據國內六氟磷酸鋰28.6%的產能,成功深入到全新細分領域。據了解,2022年國內六氟磷酸鋰產量達10.14萬噸,較2021年增加了4.94萬噸,同比增長95%。雖然近期碳酸鋰價格大幅回落、新能源汽車裝機量減緩,但六氟磷酸鋰產能仍不斷釋放,鋰電材料需求依舊穩健,價格回升值得期待。

6、發展趨勢

國家近年來密集出臺的政策措施有利于引導螢石行業走向集中化、規模化、規范化經營,實現資源的合理開發和充分利用:

(1)近年來國家和各省區制定的生產開采、環保、生態政策體現了向優勢企業傾斜的政策思路,行業標準的制訂等,也意味著行業中規模過小、技術水平較為落后的礦山和企業將被淘汰。

(2)隨著國家對自然保護區內礦業權的全面清理,以及環保整治、安全管理力度的進一步加大,眾多不符合環保設施和工藝要求的中小采選企業可能被關停。

(3)2019年1月25日,工信部就《螢石行業規范條件》向全社會公開征求意見。該《規范條件》旨在保護性開發和高效利用螢石戰略資源,優化產業結構、保護生態環境,推動技術創新和螢石行業高質量發展。征求意見稿明確要求,螢石行業發展應立足國內需求,優化存量,調整結構,推進兼并重組,提高產業集中度。

(4)隨著綜合回收利用技術的突破,共伴生螢石資源綜合回收利用、磷酸氟資源回收利用的比例將顯著增長。綜合來看,國家的產業政策將有利于行業內優勢企業的發展,具備先進技術水平、環保達標、規范經營的優勢企業有望進一步擴大競爭優勢,在行業整合的過程中進一步做大做強。

結語

粉體網編輯認為,從整體來看,螢石市場全面向好,漸有“一枝獨秀”之勢。

參考來源:金石資源2022年年度報告、包鋼股份2022年年度報告、巨潮資訊、中國化工報、上海證券等

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!