【編者按】粉體材料工業屬于支撐國民經濟發展的基礎性產業和贏得國際競爭優勢的關鍵領域,近些年,國內粉體材料工業轉型升級成效顯著,綜合實力穩步增長,國際競爭力持續增強,一些企業長期專注于粉體材料領域、生產技術工藝國際領先、從而成為全球細分市場領導者的典范,有效改善了國內高端粉材的緊缺局面,提升了核心工藝技術與裝備的自主可控水平以及關鍵戰略資源的保障能力。中國粉體網通過尋找“中國好粉材”這一活動,以期促進相關企業更好發揮示范作用,引領中國粉體工業的發展,并讓“好粉材”發出它們更大的光彩。

銅基金屬粉體:金屬粉體的左膀右臂

金屬粉體主要包括鐵基金屬粉體、銅基金屬粉體兩大類,銅基金屬粉體是其中重要組成部分。根據不同的生產工藝和形貌特征,銅基金屬粉體材料可分為電解銅基金屬粉體、霧化銅基金屬粉體及銅合金粉體、超細銅基金屬粉體(銅基預合金粉、超細及納米銅粉)、擴散銅基金屬粉體、包覆銅基金屬粉體(銅包鐵粉體、銅包石墨粉體、銀包銅粉體等)等類型。

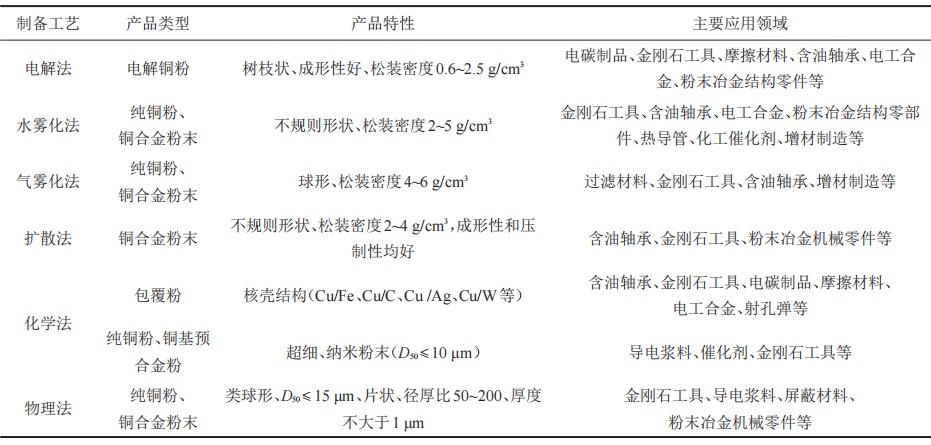

銅及銅合金粉體制備方法、產品特性及應用領域

先進銅基金屬粉體材料主要應用于粉末冶金、超硬工具、摩擦材料、催化劑、電碳制品、導電材料;銅基粉體制品憑借良好的導電導熱性能、耐蝕性能和無磁性等優點,廣泛應用于汽車、高鐵、機械、航空、航天、化工等諸多行業。隨著我國制造業發展,粉末冶金、超硬工具等需求不斷上升,帶動銅基金屬粉體市場規模不斷擴大。

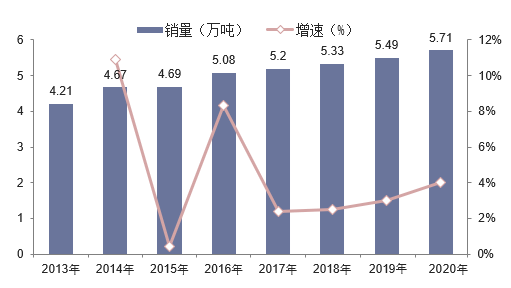

在全球市場中,銅基金屬粉體產能主要集中在亞太、北美、歐洲地區,其中,中國產能處于領先地位。近年來,國內銅基金屬粉體材料產銷量基本持平,且保持較為穩定的增速。根據中國鋼結構協會粉末冶金分會統計,2013-2020年我國銅基金屬粉體銷量逐年增長,銷量從4.21萬噸增長至5.71萬噸,2013-2020年CAGR為4.4%。

2013-2020年中國銅基金屬粉體銷量及增速

從我國銅基金屬粉體銷量工藝分布來看,2020年電解銅粉銷量為2.3萬噸,占比40.3%;霧化、擴散及其他銅及銅合金粉銷量3.41萬噸,占比59.7%。

隨著智能化消費電子產品的普及與更新、新能源汽車和無人駕駛技術等帶來的汽車電子化水平的提高、5G通信的推廣、工業自動化的不斷深入、增材制造技術的進步及航空航天產業的發展,市場對于銅基粉體的需求量將不斷增加。

有研粉材:銅基金屬粉體材料國內市場占有率第一

目前,國外銅基金屬粉體材料主要生產廠家為美國Kymera集團、德國GGP公司、意大利Pometon公司、烏拉爾礦冶公司、日本福田等。

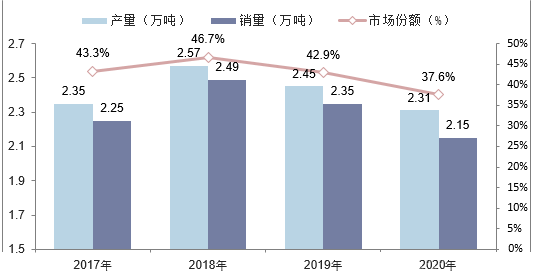

國內市場方面,中國共有20多家企業生產銅基粉體,年產能超過2000噸的企業有研粉材、有研重冶、蘇州福田、衡水潤澤、浙江長貴金屬粉體等企業,其中有研粉體新材料股份有限公司(簡稱“有研粉材”)國內市場占有率超過35%,位居國內第一。

2017-2020年有研粉材銅基金屬粉體銷量及市場份額

有研粉材成立于2004年,隸屬于有研集團。2018年,公司依法整體變更設立為股份有限公司。2021年公司于科創板上市。公司自設立以來一直專注于先進有色金屬粉體材料的設計、研發、生產和銷售,目前主要產品包括銅基金屬粉體材料、微電子錫基焊粉材料和3D打印粉體材料等。

經過多年積累,公司掌握了球形金屬粉體材料制備技術、高品質電解銅粉綠色制備技術、系列無鉛環保微電子焊粉材料設計及制備技術、擴散/復合粉體材料均勻化制備技術、超細金屬粉體材料制備技術、3D打印粉體材料制備技術和高性能粉體冶金中空凸輪軸制備技術等有色金屬粉體制備核心技術,擁有授權專利100余項,主持或參與起草國家行業標準20余項,累計承擔或參與實施省部級以上項目50余項,獲國家科學技術進步二等獎1項。

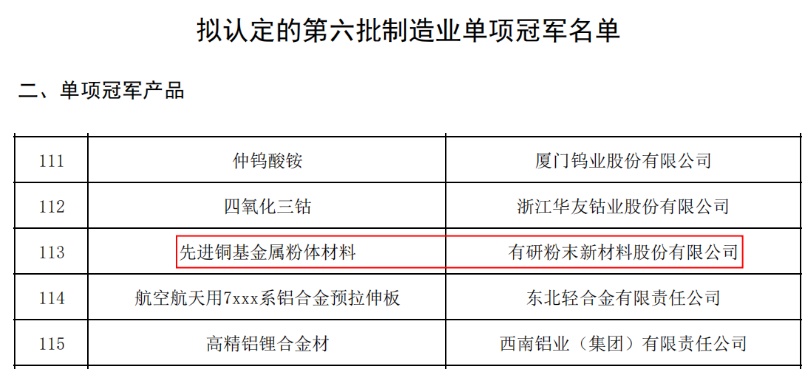

作為國內銅基金屬粉體材料領域的龍頭企業,2021年,公司先進銅基粉體材料獲批工信部第六批制造業單項冠軍產品。

有研粉材先進銅基粉體材料獲批工信部第六批制造業單項冠軍產品

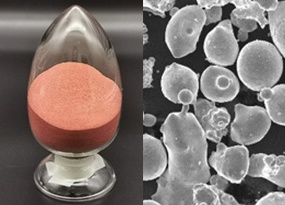

公司銅基金屬粉體材料主要包括三種,即電解銅金屬粉體材料、霧化銅基金屬粉體材料和其他銅基金屬粉體材料。從收入結構看,銅基金屬粉體材料是公司營業收入主要來源,2021年占公司總營收的60.15%,毛利占比達60.83%。

有研粉材電解銅粉(左)與霧化銅粉(右)

招股說明書顯示,公司將利用上市募集資金進行重慶市綦江古劍山橋河工業園區粉體材料生產基地的建設,實施主體為有研重冶。該項目總投資1億元,電解銅金屬粉體材料設計產能8000噸/年,霧化銅基粉體材料設計產能400噸/年,其他銅基金屬粉體材料設計產能3200噸/年,錫粉設計產能400噸/年。重慶新建粉體材料生產基地投產后,將替代部分現有產能,產能凈增約為3000噸。預計2023年和2024年,公司銅基金屬粉體材料產量將分別提高3000噸和5700噸,微電子錫基焊粉材料產量將分別提高400噸和700噸。

此外,為了開拓海外市場,推進海外業務布局,提升公司產品在海外市場的競爭力和占有率,更好的滿足客戶需求,提高收入規模和利潤水平,公司在泰國布局生產基地。項目總投資9706.92萬元,電解銅金屬粉體材料設計產能為4000噸/年,霧化銅基金屬材料設計產能為1700噸/年,微電子錫基焊粉材料設計產能400噸/年,錫粉設計產能300噸/年。該項目已于2022年6月開工,預計2023年三季度投產。

瞄準增材制造市場,有研粉材打造銅基金屬粉體第二增長極

3D打印即快速成型技術的一種,又稱增材制造,它是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構造物體的技術。

根據國際增材制造權威研究機構Wohlers Associates發布的增材制造產業報告《Wohlers Report 2022》,2021年全球3D打印產業規模為152.44億美元,同比增長19.49%,增速已恢復至疫情前水平。

根據賽迪顧問數據,2021 年我國增材市場規模 262 億元,同比+34.4%,2016-2021 年增材市場規模年復合增長率達到了 27.7%,預計 2024 年增材制造收入規模將達到 500 億元,CAGR 為 24%。

近年來增材制造等應用領域的發展促進了銅基粉體銷量的增加,銅基粉體產業技術得到提升,裝備更新改造,自動化程度提高,產品穩定性增強,產品系列化逐步完善,滿足了不同領域的需求。

2021年11月,有研粉材發布《增材及特種粉體材料產業公司化運營項目可行性研究報告》,宣布將整合有研粉材旗下增材制造及高溫特種粉體材料業務板塊相關資源,新設有研增材技術有限公司并實現獨立運營。新設公司將以市場需求為導向,依托自身在金屬粉末制備環節的技術優勢,圍繞航空航天、汽車、國防軍工、醫療健康、模具設計等下游應用領域,開發生產增材制造金屬粉體材料和高溫特種粉體材料產品。

新設公司的主營業務包括增材制造金屬材料和特種合金粉體材料的研發、生產和銷售,其中增材制造金屬粉體材料為重點發展方向,主要產品為高溫合金粉末、鋁合金粉末、銅合金粉末等。

結語

目前,中國已經成為全球最大的銅基金屬粉體生產國,但依然具有很大的發展空間。銅基球形粉體制備工藝技術在增材制造、噴涂、注射成形等行業的應用有待進一步完善和拓展;使用要求不同的滲銅粉產品,系列化及穩定性有待完善和提高;新型環保包覆法制備技術有待開發;微納米銅粉的規模化生產及應用需要發展。

作為國內銅基金屬粉體材料的龍頭企業,面向未來,有研粉材將立足于我國高端制造業對材料的迫切需求,以現有核心技術為基礎,以市場需求為導向,持續推進有色金屬粉體材料制備和應用技術的迭代和產品的創新,并與下游客戶協同探索新的應用領域、注重產品與技術的增值服務,持續增強公司核心競爭力。同時,強化公司戰略管控和市場協同,構建北京、重慶、安徽、山東等國內產業基地,優化產業布局、促進公司協同發展;發揮英國、泰國等境外產業基地作用,加大對東南亞、歐洲、美洲等國際市場的產品推廣,加快市場協同,不斷完善公司產業全球戰略布局,進一步提升公司整體競爭力。

參考資料:

有研粉材官網、有研粉材招股說明書、工信部、中國鋼結構協會粉末冶金分會

1、李占榮等,《中國銅基粉體產業發展現狀及展望》

2、東北證券,《有研粉材研究報告:募投項目和增材子公司進入投產期,未來可期》

3、招商證券,《銅、錫基粉體材料龍頭,有研粉材:新設增材業務,打造第二成長極》

【尋找“國產好粉材”活動簡介】

為推動國產高端粉材發展,提升高端粉體材料進口替代,宣傳和推廣國產優秀好粉材及研發單位,讓更多用戶了解和使用國產好粉材,尋找“國產好粉材“活動應運而生,活動由中國粉體網主辦、北京粉體技術協會協辦,主題為助力高端粉材研發創新行動。歡迎實力企業(產品市占率全球前列、取得豐富的創新技術成果)自主申報,申報資料請發送到郵箱:cnpowder@163.com。主辦方將依托線上線下宣傳資源,幫助企業營銷拓客,助力企業品牌推廣,提升企業的國際知名度。