中國粉體網訊

新·賽道:充分契合“一主兩率”篩選邏輯,看好增材制造beta 機會

在華泰軍工組2022.11.21 發布報告《掘金 2023 :守正、積勢、待時》中我們創新性提出“一主兩率”景氣板塊篩選邏輯,即在十四五中后期乃至“十五五”期間 能保持高景氣度的細分賽道, 需求 端 必須綁定正在集中放量的 “主戰裝備 ”,同時供給側來看,普遍具有 技術牽引下的“ 國產 化率”或 滲透率 提升邏輯。我們認為增材制造既符合“一主”,可應用于軍機、導彈、發動機等爆款裝備,又符合“滲透率提升”邏輯,即在各類主戰裝備中處于低滲透率向高滲透率快速爬升階段,我們看好增材制造賽道 beta 機會,行業相關企業包括:鉑力特、華曙高科、超卓航科、有研粉材 等 。

新·技術:多維度優勢凸顯,增材制造滲透空間或為導彈>發動機≈軍機

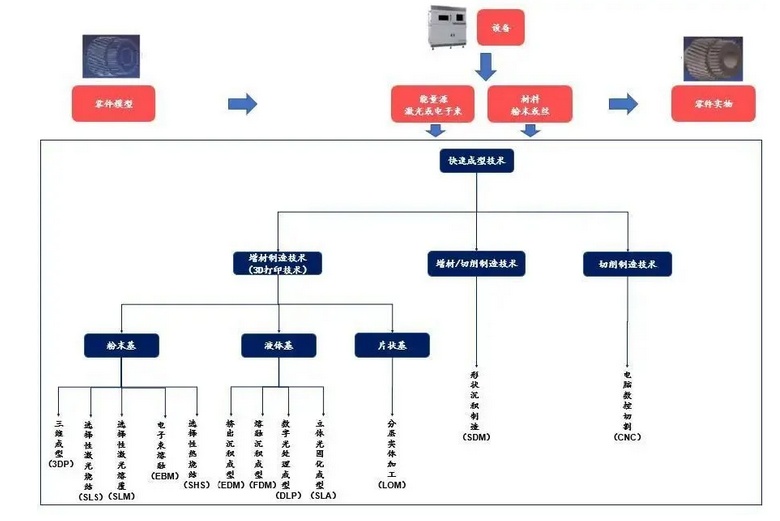

增材制造具有個性化制造、生產周期短、 可 一體 化 成型等 特點。我們從性能提升、結構減重及成本優化三方面論述增材制造工藝的優勢:

1 )性能方面增材零部件靜強度優于鑄鍛件 綜合下游應用場景和工藝性能的適配度,以及材料應用可行性維度, 我們推斷 增材制造在 不同下游領域的滲透空間或為導彈>發動機≈軍機;

2 )減重方面,增材制造可實現 拓撲優化、點陣結構、一體化設計, 使得 零件輕量化水到渠成;

3 )成本方面,我們強調以 全壽命周期視角 看增材制造成本優勢,充分 考慮前期研發成本 增材零 件購置成本后期維保成本 供應鏈管理成本 后,增材工藝或具備一定的成本優勢。

新·模式:吸收 海外龍頭發展經驗,形成本土化產業圖譜

復盤海外增材制造企業發展 歷程 ,我們認為國內增材制造行業有以下兩個區別:

1 )充分借鑒海外桌面消費級、家庭設備級增材制造 較為挫折的 市場經驗, 重點發展 金屬材料增材制造 ,首先 聚焦于航空航天領域;

2 )并未采用材料綁定設備 的策略,行業整體呈現增材制造材料、增材制造設備、增材制造服務多方發展的格局。粉末端,我國低端產能充足,高端產能仍受限;

各粉末企業專注于特定細分市場;制品端, 鉑力特、鑫精合等龍頭凸顯,范圍經濟或成為降本第一主導因素 設備端 鉑力特、華曙高科寡頭壟斷,部分設備組件仍需進口 。

新·市場:空天應用前景廣闊,滲透率提升邏輯 牽引藍海市場

根據鉑力特招股說明書,2019 年公司增材零件已批量用于 7 個飛機型號, 7個航空發動機型號, 5 個導彈型號 等,側面印證增材制造在軍用空天領域的廣闊空間。航空 方面軍機 量升質提需求共振, 在悲觀中性樂觀假設下,我們預計 2021-2030 年我國軍機增材市場空間為 152/228/304 億元 航發 方面, 后市場空間廣闊,增材制造已具備較好應用基礎 。悲觀 中性 樂觀假設下,預計 2021-2030 年 我國航發 增材市場分別為 153/254/509 億元 ;導彈方面,耗材屬性與工藝特性適配,增材零件理論滲透率較高,悲觀 中性 樂觀假設下,預計 2021-2030 年我國 導彈 增材 市場為 1031/1140 1249 億元 。

(中國粉體網編輯整理/平安)

注:圖片非商業用途,存在侵權告知刪除!