中國粉體網(wǎng)訊 鋁塑膜號稱鋰電產(chǎn)業(yè)鏈中“國產(chǎn)化最后一塊高地”,據(jù)近日調(diào)研獲悉,今年鋁塑膜國產(chǎn)化進程有望過半。而在國產(chǎn)化鋁塑膜大規(guī)模應用爆發(fā)之際,國內(nèi)企業(yè)快速追趕產(chǎn)能,部分頭部企業(yè)未來3年產(chǎn)能規(guī)模將實現(xiàn)2-3倍的增長。雖有業(yè)內(nèi)人士稱,鋁塑膜市場不存在缺口,但產(chǎn)能過剩之憂仍在。

道明光學董秘錢婷婷判斷稱,“對于國內(nèi)企業(yè),現(xiàn)下最關鍵的不是比較產(chǎn)能,更重要的是如何在這兩年軟包動力電池迎來市場拐點最快速度搶占市場。”而率先通過認證并量產(chǎn)的公司才有可能先行搶占市場。

據(jù)了解,紫江企業(yè)、新綸新材、道明光學等已公告通過動力類客戶認證,明冠新材、璞泰來、華正新材多家企業(yè)正在驗證過程中。

鋁塑膜國產(chǎn)化進程有望過半

鋁塑膜是保護軟包鋰電池電芯的關鍵封裝材料,具備高技術壁壘—據(jù)了解,國內(nèi)企業(yè)在鋁塑膜上游尼龍、CPP、壓延鋁箔、粘結劑等原材料端就被“卡脖子”自給不足,即便近年高端尼龍技術已被突破,但成本端較高的CPP、鋁箔仍然依賴進口,而這正是國內(nèi)市場被國外企業(yè)長期占據(jù)的關鍵原因。

鑫欏資訊研究員張金惠亦表示,國產(chǎn)鋁箔質(zhì)量較差,粘結劑&CPP依賴進口,同時國內(nèi)企業(yè)在工藝方面會受到相關專利以及經(jīng)驗限制,國產(chǎn)鋁塑膜在密封性、沖深性能、剝離強度方面仍存在不足,工藝技術不及海外企業(yè)。

所以,過去很長時間里,全球鋰離子電池用鋁塑膜生產(chǎn)企業(yè)主要集中于日韓,據(jù)EVTank數(shù)據(jù),2020年日本企業(yè)大日本印刷DNP、昭和電工和韓國企業(yè)栗村化學合計占據(jù)全球鋁塑膜市場份額的73%。 不過,這一格局將被扭轉(zhuǎn)。

GGII調(diào)研數(shù)據(jù)顯示,2022年鋁塑膜國產(chǎn)化率有望超過60%。隨著海外廠商擴產(chǎn)進度放緩與國內(nèi)軟包電池興起帶來二次封裝等因素,鋁塑膜國產(chǎn)化進程加速。

越來越多的國內(nèi)企業(yè)開始著手布局鋁塑膜行業(yè),逐漸在鋁塑膜技術上取得進展與突破,而在巨大的降本壓力下,軟包電池廠商開始嘗試具備較大價格優(yōu)勢的國產(chǎn)鋁塑膜產(chǎn)品。

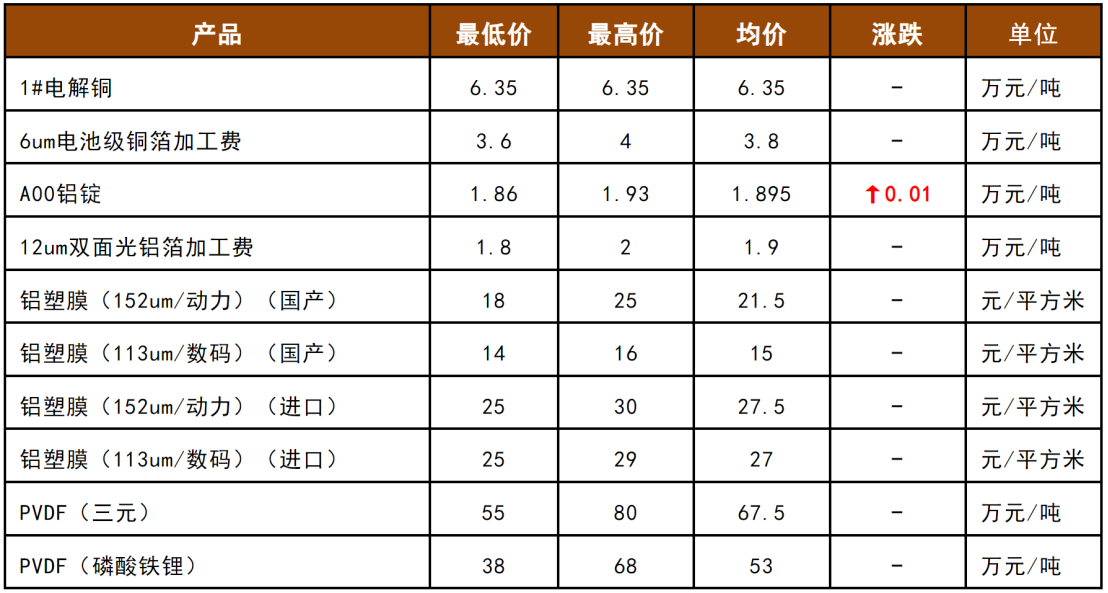

據(jù)鑫欏鋰電數(shù)據(jù)顯示,截至9月22日,國產(chǎn)動力鋁塑膜均價為21.5元/平方米,進口動力鋁塑膜均價27.5元/平方米,相較國產(chǎn)價格高出28%,而數(shù)碼用鋁塑膜價差超40%。

圖片來源:鑫欏鋰電

明冠新材董事長閆洪嘉曾表示,國產(chǎn)化鋁塑膜大規(guī)模應用爆發(fā)的時間點,應該很快就會到來,2022年國產(chǎn)化進程速度會很快。

國內(nèi)企業(yè)“激進”擴產(chǎn) 面臨供大于求?

不過,不同于海外企業(yè)的保守策略,國內(nèi)企業(yè)的擴產(chǎn)方式更為激進,部分頭部企業(yè)未來3年產(chǎn)能規(guī)模將實現(xiàn)2-3倍的增長。

據(jù)不完全統(tǒng)計,國內(nèi)上市公司目前擁有鋁塑膜年產(chǎn)能約2.8億平,遠景規(guī)劃合計超8億平米。

據(jù)西南證券3月23日研報中測算,2021年全球鋁塑膜需求量約為2.6億平米,現(xiàn)有主要產(chǎn)能供給僅為2.2億平米,存在4000萬平米的供給缺口;到2023年全球鋁塑膜需求量或?qū)⑦_到5.3億平米,然而目前各主要供應商產(chǎn)能規(guī)劃僅為4.5億平米,供給缺口仍然存在。

與西南證券測算的不同,財聯(lián)社記者多方采訪求證,目前國內(nèi)鋁塑膜生產(chǎn)企業(yè)產(chǎn)能利用率普遍在70%左右,受上半年疫情及消費電子需求下降影響,有上市公司消費3C電池用鋁塑膜產(chǎn)線產(chǎn)能利用率不足10%。

非但產(chǎn)能利用率未能反映出“供不應求”,如各企業(yè)按照規(guī)劃擴產(chǎn),產(chǎn)能過剩或在不遠處。

鑫欏資訊高級研究員張金惠分析稱,鋁塑膜市場不存在缺口,整體上供大于求,且鋁塑膜根據(jù)目前的各家擴產(chǎn)規(guī)劃,如果都最終落地,會出現(xiàn)產(chǎn)能過剩。

其中,新綸新材目前擁有月產(chǎn)能600萬/平米,包括常州1、2號線月產(chǎn)能各300萬平,此外,日本3號線月產(chǎn)250萬平產(chǎn)線正在搬遷回國,定增項目4、5號線合計月產(chǎn)能600萬平,預計2023年投產(chǎn)。

紫江企業(yè)現(xiàn)有年產(chǎn)能3600萬平,擴建月產(chǎn)能的180萬平馬鞍山項目已于今年年中試生產(chǎn),上海紫竹月產(chǎn)能600萬平項目建設在有序推進中,公司在互動平臺上表示預計年底可以投產(chǎn)。

明冠新材目前擁有鋁塑膜設計年產(chǎn)能1300萬平米,其中年產(chǎn)1000萬平米鋰電池鋁塑膜擴建項目主體產(chǎn)線處于產(chǎn)能爬坡階段,公司預計2022年度鋁塑膜產(chǎn)銷量在1000萬平米以上。

在上市公司中,明冠新材擴產(chǎn)規(guī)劃名列前茅,今年年初,明冠新材擬花費20億元投資建設共計3億平米鋁塑膜項目,分兩期各18個月的建設周期。

恩捷股份現(xiàn)有鋁塑膜年產(chǎn)能2400萬平,計劃投資16億元新增建設8條鋁塑膜產(chǎn)線,對應2.8億平方米鋁塑膜年產(chǎn)能;公司曾公開表示,鋁塑膜遠期規(guī)劃產(chǎn)能將擴張至4億平。

更值得注意的是,據(jù)媒體此前報道,一家名叫至信搏遠的公司年產(chǎn)4.8億平電池用鋁塑膜項目前已于今年9月初開工建設。

軟包動力電池為主要陣地

國內(nèi)企業(yè)的“激進”擴產(chǎn),或是為了動力電池未來驅(qū)動的需求空間。據(jù)SNE數(shù)據(jù),目前軟包鋰電池在3C數(shù)碼領域滲透率最高,但市場已處于增長平緩期。

從行業(yè)發(fā)展看來,動力領域是鋁塑膜企業(yè)爭奪的“重地”。錢婷婷對財聯(lián)社記者表示,消費電子市場的軟包電池滲透率已經(jīng)很高,但使用國產(chǎn)鋁塑膜的比例還不高,算是一塊穩(wěn)定的市場,新的驅(qū)動力還是在新能源的動力電池上。

不過,“對于國內(nèi)企業(yè),現(xiàn)下最關鍵的不是比較產(chǎn)能,而是在這兩年軟包動力電池迎來市場拐點的時候快速搶占市場。”錢婷婷進一步表示,不管是動力還是中高端的數(shù)碼電子領域,你要去取代原來的份額,因為客戶簽訂一旦切進去了,是很難更換的。

鋰電池作為安全產(chǎn)品對鋁塑膜性能要求高,下游認證周期較長,動力類產(chǎn)品一般需要1-2年時間認證,客戶粘性高。

錢婷婷亦透露“鋁塑膜下游客戶驗證周期較長,通過驗證后需逐步加量確保企業(yè)規(guī)模化生產(chǎn)仍能保持一致性和穩(wěn)定性。”這也意味著,率先通過認證并量產(chǎn)的公司才有可能先行搶占市場。

從各頭部企業(yè)動向來看,多家企業(yè)鋁塑膜在動力領域客戶認證過程進展不一。

新綸新材、道明光學、紫江企業(yè)已在公開平臺上表示動力類鋁塑膜產(chǎn)品已通過下游客戶驗證。其中,新綸新材在最近的調(diào)研活動中表示,動力類新款產(chǎn)品已經(jīng)通過測試,已在大客戶上得到應用,具體產(chǎn)品并未公開。

紫江企業(yè)則在去年年報中提到動力儲能軟包鋰電池用鋁塑膜銷量占比達到55%,子公司紫江新材的招股書上披露,紫江新材已向ATL、比亞迪、天津力神、鵬輝能源等大型鋰電池廠商同時提供3C數(shù)碼以及動力電池用鋁塑膜產(chǎn)品。

道明光學在則今年的半年報中披露,三季度已通過下游動力客戶驗證,目前已經(jīng)開始小批量供應。錢婷婷對財聯(lián)社記者表示,與一期1500萬平產(chǎn)線定位不同,公司二期3500萬平產(chǎn)線主要針對3C中高端及動力電池客戶。

此外,明冠新材在互動平臺中表示鋁塑膜在比亞迪的測試工作仍在推進。璞泰來知情人士透露,璞泰來目前2000萬平年產(chǎn)能主要用于消費類電池,也正在做動力電池廠商的認證,“通過驗證后預計會有擴產(chǎn)規(guī)劃。”

華正新材在投資平臺上表示,公司鋁塑膜項目設計產(chǎn)能為年產(chǎn)3600萬平米,目前項目剛進入小規(guī)模試生產(chǎn)階段,同時積極推進相關產(chǎn)品的客戶驗證。

(中國粉體網(wǎng)編輯整理/長安)

注:圖片非商業(yè)用途,存在侵權請告知刪除!