中國粉體網訊 硅料價格到底了嗎?這個問題從2023年問到了現在。

進入二季度以來,硅料價格依然跌跌不休,光伏主產業鏈上原本利潤最豐厚的硅料環節,也開始虧錢了。

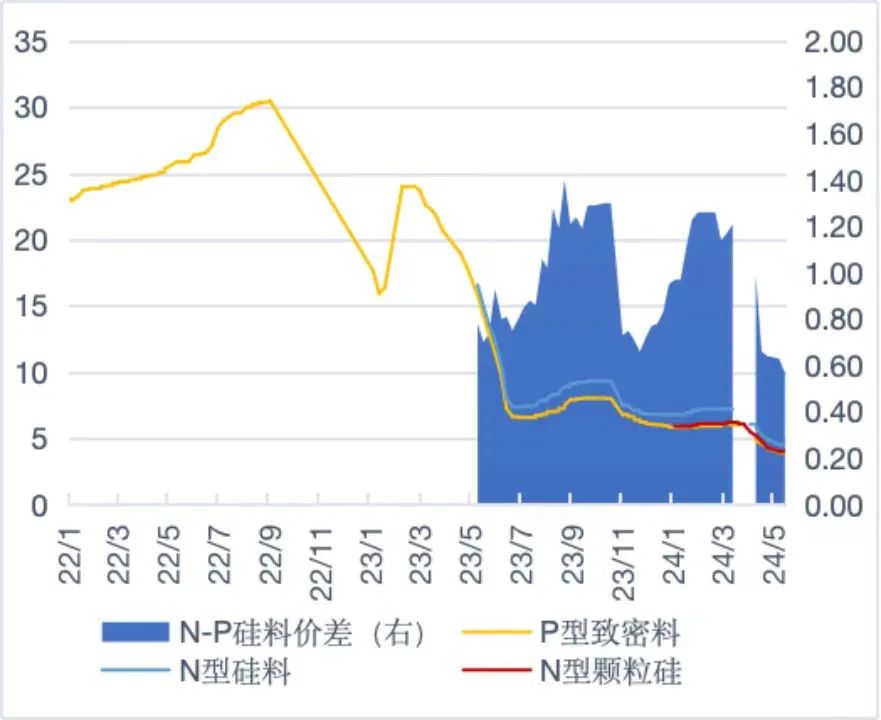

華夏能源網(公眾號hxny3060)注意到,5月15日,硅業分會最新公布的硅料價格顯示,包括復投料、單晶致密料、N型顆粒硅在內的硅料成交均價已集體降至3萬元區間。

圖片2022年1月~2024年5月間硅料價格變動(數據來源:硅業分會)

顯然,從4萬元跌到3萬元區間,行業期待的硅料“反彈”行情沒有出現,情況還在進一步惡化。如今,即使是“護城河”最為深厚的一線硅料龍頭,都要扛不住了。

中國有色金屬硅業分會專家委副主任呂錦標認為,按照今年年初的多晶硅200~210萬噸產能規模,硅料端保持80%的產能利用率,就能實現產業鏈的供需平衡。

然而,這個平衡并不容易實現。今年5月,在業內陸續傳出8家硅料廠將停產檢修的同時,通威一個20萬噸的新建硅料項目投產了。而接下來,僅上半年就有60萬噸產能投產。

這意味著,供需失衡的局面會進一步加劇,現在說價格見底還為時尚早。硅料企業開始貼身肉搏,慘烈的“生死戰”已開啟。

價格跌破龍頭企業成本線

5月10日,硅料龍頭通威與組件龍頭隆基簽下一個86.24萬噸的硅料大單,價值391億元,這一訂單的規模震驚了整個行業(參見華夏能源網此前報道《391億元、86.24萬噸!剛剛,通威隆基再簽超大單》)。

值得注意的是,這一大單公布前的5月8日,硅業分會公布的行業硅料成交均價整體已降至在4萬元水平,硅業分會稱其為“突破絕大多數企業現金成本”。

兩大巨頭的合作,其實是各取所需。對通威而言,是在當前市場低迷局面下拿下了一個大客戶;對隆基而言,則頗有一絲“抄底”的意味,趁著硅料價格的歷史低點囤下大量硅料,有利于后續降低成本。

實際上,對于任何企業來說,此時出手都有些“賭底”的成分在。但是,底在哪里?

今年4月以來,硅料價格持續下跌。進入5月,相關研究機構稱之為“非理性下跌”。5月15日,硅業分會公布的硅料價格繼續下探。硅業分會稱:“目前價格已突破所有在產企業現金成本。”

硅業分會5月15日價格數據顯示,除N型料成交均價為4.3萬元/噸外,其余都已跌入3萬元價格區間——復投料、單晶致密料、N型顆粒硅成交均價分別為3.86萬元/噸、3.73萬元/噸、3.75/噸,單晶菜花料更是跌至3.37萬元/噸。

據了解,目前業內一般硅料企業的成本線大約在5-7萬元/噸范圍。這意味著,大量企業都在血虧保命了。

華夏能源網特別搜集整理了硅料龍頭的成本數據,從中可以看到各家企業的盈虧狀態:

通威股份曾公開表示,其多晶硅料生產成本在4萬元/噸以內;大全能源則在2023年年報中透露,其多晶硅單位現金成本已降至42.7元/公斤(成本線在4.27萬元/噸左右);協鑫科技則在2023半年報中披露,其樂山協鑫顆粒硅項目生產成本約35.68元/公斤,即3.57萬元/噸。

顯然,當硅料集體跌入3萬元價格區間,頭部硅料企業已難逃虧本出貨的局面。

“在高庫存壓力下,部分小產能、老產能已經停車檢修,絕大多數企業挺價意愿較強,低價情況選擇壓貨不出。”5月15日硅業分會在周評中對當前硅料市場狀況做了這樣的評述,并提及,“僅部分現金流困難的企業及新廠試料仍能接受降價成交”。

供需失衡何時扭轉?

硅料價格為何遲遲不能止跌?

呂錦標認為,本輪價格的下跌主要還是供求關系所致,即每個月的需求增長都達不到供應量增長速度,致使每個月硅料行業庫存增加2-3萬噸。

今年一季度硅料環節滿產運行,使得去年四季度落地的一些硅料產能釋放,帶動了產量增加。與此同時,下游需求卻在萎縮。這一方面與p型轉n型的速度加快所帶來的結構性矛盾有關;另一方面,也是受到下游市場降價、減產的影響。

據呂錦標披露,硅料端在經歷一季度滿產運行后,庫存最高時達到25萬噸。“其實在月周轉庫存17-18萬噸的狀態下,是沒問題的。眼下的問題是,由于硅料出貨萎縮導致大量庫存堆積在硅料廠。”

在降價和庫存壓力下,到5月15日,國內17家多晶硅企業中已有5家開始停產檢修。

據硅業分會透露,其余企業也均有布局檢修、降負荷計劃。因此,未來的產能水平也處于動態變化中。“預計本月產量減量略大于增量,若企業檢修超預期,本月產量有望回落至18萬噸。”硅業分會預測。

“按照目前的產能規模,硅料企業如果實現80%的產能利用率,產業鏈就可以達到供求平衡。”呂錦標表示。

實際上,硅料領域的擴張周期大約為一年半,多個龍頭企業仍在擴產,行業要想在短時間內扭轉供需失衡的局面,很難。

5月1日,通威在云南的二期20萬噸高純晶硅項目宣布開車成功。此外,大全能源和合盛硅業分別宣布了旗下內蒙古包頭二期10萬噸多晶硅項目、東部合盛20萬噸多晶硅項目預計將于2024第二季度投產的消息;亞洲硅業也宣布,10萬噸多晶硅項目預計將于今年6月投產。據此計算,今年上半年至少有60萬噸新增多晶硅產能投產。

而下半年,還將有通威包頭20萬噸、協鑫科技8萬噸、青海麗豪宜賓10萬噸、其亞硅業哈密10萬噸、聚光硅業5萬噸、吉利聚能10萬噸等產能有望投產落地。

據硅業分會年初的統計,2023年開工、目前已在建設中的還有13個項目,合計產能151.5萬噸。

根據呂錦標在今年初的判斷,2024年硅料過剩度將比較高。“到今年底產能將達到368萬噸,即使停產一部分成本競爭力較差的產線,預計總產能也將達到300萬噸。“而從裝機量需求反推,今年的硅料供應量150萬噸就夠了。”他表示。

這意味著,到2024年末,國內硅料端的供應量或將超過市場需求一倍,這是個極其恐怖的數字。

部分廠商出局已無懸念

頭部企業都已虧本,其他企業只會虧的更慘。

“公司不會主動發起價格戰......更希望看到行業的平穩發展和市場的自動調節。”通威曾在今年4月的一次投資者溝通中如此說道。

但在當前行業形勢下,硅料環節的洗牌已不可避免。

呂錦標認為,硅料目前還難言穿越周期,“三季度硅料價格可能會有小幅反彈,但利潤不要去想了。”

在此背景下,硅料行業勢必在惡戰淘汰部分玩家。頭部企業無論成本、規模、財力、資源都更具競爭優勢。而那些成本控制差、資金實力弱的企業將被擠出牌桌、淘汰出局。就目前來看,市場上多家企業均壓力巨大,略舉幾家,以示風險:

亞洲硅業

本來憑著9萬噸多晶硅年產能,在國內排名第六。不過產能老舊是亞洲硅業繞不過去的問題。2020年亞洲硅業曾計劃上市,但上市進程在2022年5月被證監會“終止”。

據其招股書顯示,其一、二、三期項目分別于2008、2011和2015年建成投產。其最近的產能投產也近十年了,能不能升級為N型都很難說。IPO失敗后,亞洲硅業在2023年以81億元價格被紅獅集團收購,后者在青海投建了總規模295億元的硅基新材料產業園項目,將分兩期建設年產20萬噸多晶硅、25萬噸工業硅及配套余熱發電設施。但面對 “投產即虧損”的局面,亞洲硅業的命運充滿不確定性。

2.合盛硅業

合盛硅業是業內少有的“硅基全產業鏈”公司,但之于多晶硅和光伏領域而言,卻是后來者。2021年以來,為了轉型合盛在光伏和硅基材料領域的投資合計超過805億元。截至2024年一季度末,合盛硅業的總資產為898億元。這相當于拿出了公司的九成資產用于擴張。

如今,合盛所面臨的是從工業硅、多晶硅到下游光伏產業鏈全都價格暴跌,全產業鏈都不賺錢的局面。最新財報數據顯示,截至今年3月底,合盛硅業經營性活動產生的現金流為-25.94億元,表明企業經營賺來的錢已不足以覆蓋經營支出了。

3.河南賽能硅業

河南賽能是跨界而來的硅料廠商,其持股比例80%的大股東陜西綠能能源,此前并無多晶硅從業經歷。總投資100億元的賽能硅業濮陽10萬噸多晶硅項目,在去年2月舉行了開工儀式。建設之初,其以“河南省最大的多晶硅項目”而被當地政府寄予厚望。

但很快,行業風云突變價格暴跌,同年10月投產的計劃被延期,一度還停工數月。如今雖然復工,但何時投產至今仍無消息,倒是被媒體曝出股東賽能鑫宇、金宏氣體相繼退出的消息。

4.內蒙古潤達實業

內蒙古潤達實業發展有限公司,隸屬于鄂爾多斯地方國資,此前業務是房地產,今年3月其年產10萬噸多晶硅、配套15萬噸工業硅項目備案通過。一家毫無多晶硅生產經驗的企業,在當前硅料行業風險已經暴露的大環境下仍然不管不顧的沖進來,其后果要么是投入巨資后倒在無情的洗牌中,要么就是像南玻A的 5萬噸高純晶硅項目一樣長期處于建設中。

歷史總是驚人的相似。更可悲的是,人們從不會在歷史經驗中學到什么。這在硅料行業體現地尤其明顯。

2008年-2009年,硅料價格從500美元/kg高點急劇跌落40美元/kg,大量紅極一時的明星企業由此灰飛煙滅。

本輪調整,硅料價格從2022年300元/kg跌至如今的37元/kg左右,未來還有可能進一步下滑。如今,硅料行業又經歷著從“擁硅為王”到成本倒掛的歷史重演。

潮來時,人們爭相涌入去當弄潮兒;而當潮水退去,沙灘上留下的不僅是“裸泳者”的尷尬,還會有人付出生命的代價。在這一輪硅料價格暴跌中,哪家企業會最先倒下?

(中國粉體網編輯整理/星耀)

注:圖片非商業用途,存在侵權請告知刪除!