中國粉體網訊 國際能源署(IEA)發布2022版《全球電動汽車展望報告》指出,如果政府能夠加快努力實現能源和氣候目標,全球電動汽車保有量將從目前的大約2000萬輛(截至2022年一季度)增至2030年的2.3億輛。

在電動汽車需求推動下,制造電池的原材料需求量將暴增。IEA預測,2040年要實現各種氣候目標,電動汽車和電池存儲所需礦產將至少增長30倍。

談到電動汽車產業所需要的關鍵礦產,人們首先想到的就是鋰、鈷、鎳,其實除了這三劍客,電動汽車產業還有一些關鍵礦產資源,經常被忽略,卻是兵家必爭之地。

01 石墨

與其他原材料相比,石墨似乎總是被遺忘,但事實上,它是動力電池中占比最大的原材料。從重量上看,石墨是鋰離子電池最重的材料,每個電池中石墨重量占20-30%。計算上在制造過程中的損失,實際上電池生產過程中石墨需求量是鋰的30倍以上。

彭博新能源財經(BloombergNEF)預計,到2030年電池礦產需求仍將保持強勁增長,石墨需求量將增長4倍。基準礦物情報(BMI)預計,隨著車輛電動化持續,以及新發現減少,石墨市場在2040年缺口將達到800萬噸;為彌補如此大的缺口,礦業行業需要在未來18年內將現有產量提高8倍。

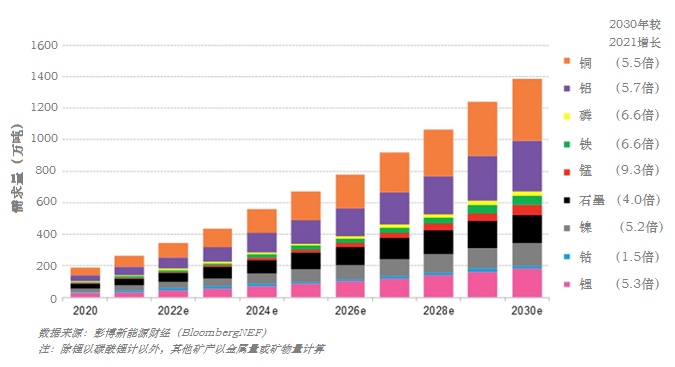

鋰電池相關礦產需求量(來源:全球地質礦產信息系統)

儲量上面,土耳其石墨資源儲量排名世界第一,約為9000萬噸,占全球儲量的28.13%;中國位列第二,約為7300萬噸,占全球儲量的22.81%;巴西排第三,約為7000萬噸,占全球儲量的21.88%。

產量上面,2022年全球石墨產量最大的國家分別為:中國、馬達加斯加、莫桑比克、巴西、韓國、俄羅斯和加拿大。

現階段市場用來制造動力電池負極材料的石墨產品主要分為天然石墨及人造石墨,且人造石墨占據了絕對的市場份額,從2022年數據來看,人造石墨市場占比為84%,天然石墨市場占比為15%。

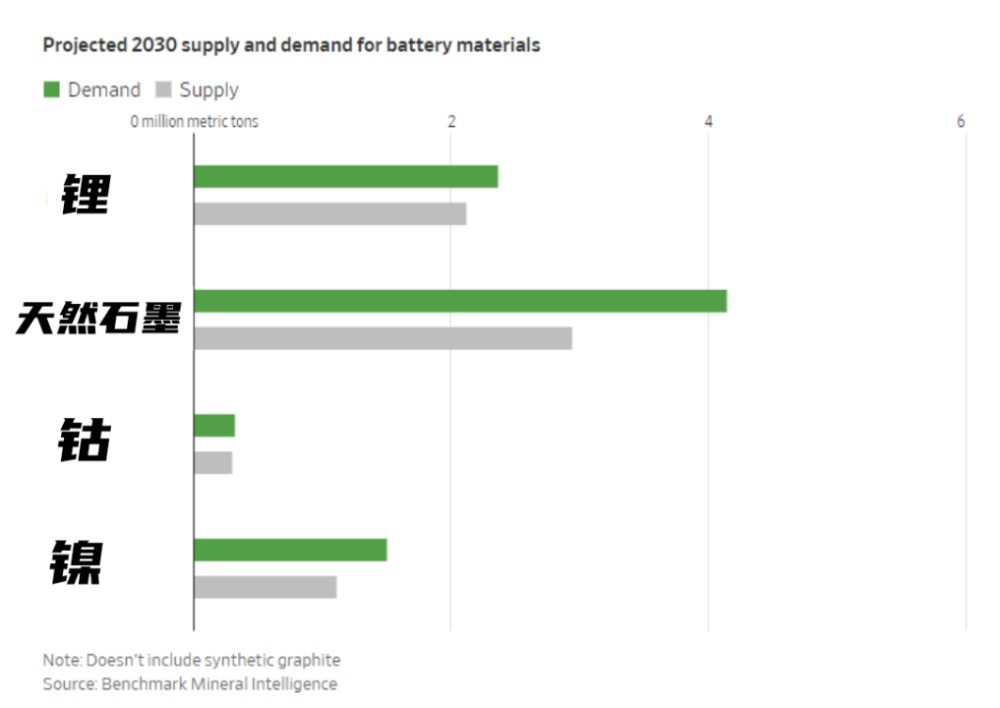

相比于由天然石墨礦開采并加工而成的天然石墨產品,人造石墨目前主要通過將針狀焦、石油焦及瀝青焦等原料進行人工石墨化取得。雖然在性能方面,人造石墨比較有優勢,但人造石墨生產過程中存在高耗能且高碳排放(人工合成石墨的碳密集度是天然石墨的四倍),似乎與新能源發展的理念背道而馳。而天然石墨的生產更加符合國家“雙碳”戰略的大方向,預料能受惠國家政策,成為大勢所趨。根據Benchmark資料,到2030年,天然石墨預計將成為電池材料中最大供應缺口,需求超過預期供應約120萬噸。

Benchmark預計2030年各電池原材料的供需情況(來源:華爾街日報)

02 銅

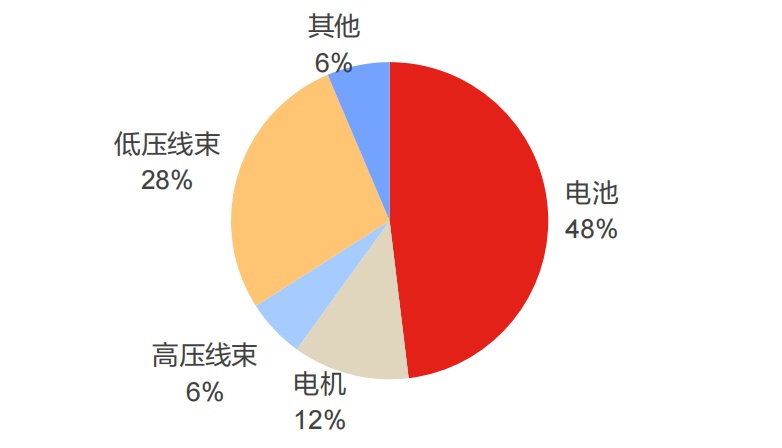

電動汽車中,用銅增量主要來自動力電池銅箔、高壓線束/低壓線束、電機等電氣系統,此外,充電樁的建設也將推動銅材需求。據統計,每輛電動汽車的銅消耗量約為83kg,是傳統內燃機的三到四倍。

電動汽車各零部件用銅量占比(來源:東方證券)

國際能源署預測,未來十年電動汽車銷量將增長三倍以上,在2030年達到2300萬輛。據估計,到2030年,采礦業每年將需要生產200萬噸銅才能滿足電動汽車的需求。

電動汽車市場的放量為銅啟動上漲行情提供了重要刺激,但支持銅價高漲預期,并真正促使銅價邁入牛市周期的卻是即將到來的“供應懸崖”。其實,銅礦在全球范圍來看是比較豐富的礦產資源之一,但銅礦的開采往往需要非常長的時間,從發現到正式投產一般來說都是以十年為期,而對于一些大型礦場,即便是二十年也是正常的,換句話說,我們現在使用的銅礦資源實際上早在十多年前就已經開始規劃安排了。

03 鋁

鋁是電動汽車制造必需的材料之一,鋁在電動汽車系統中的應用包括各種覆蓋件、車身框架、底盤、電池箱(托盤)、防撞梁,以及電機與傳動系統、電池系統等。

數據表明,電動汽車整車重量若降低10kg,續駛里程則可增加2.5km。提升電動汽車的續駛里程,除了加強電池和驅動系統之外,與車身輕量化的程度也密不可分,而車身輕量化最明顯的特征就是材料的選擇。在電動汽車輕量化設計的趨勢下,電動汽車零部件的用鋁量以及滲透率將持續提升。

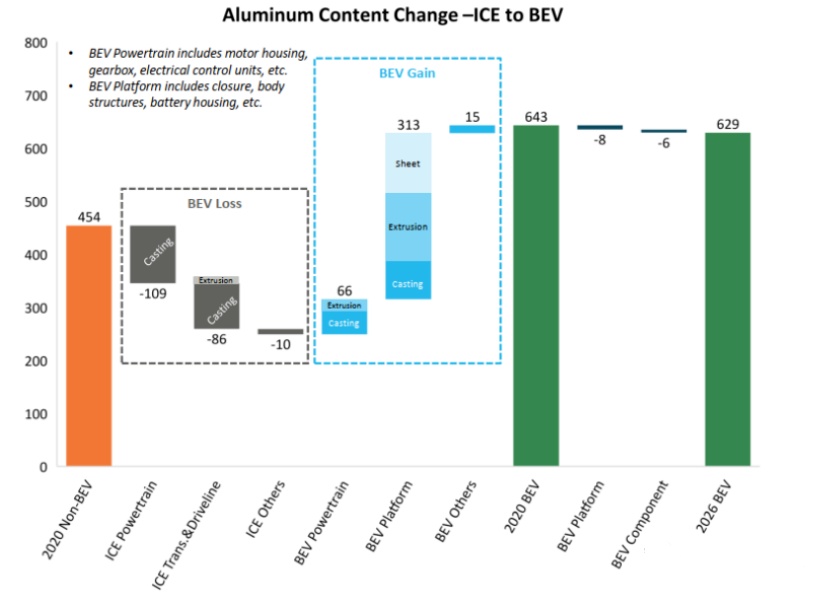

根據CM GROUP分析,2021年電動汽車的單車用鋁量為173kg,隨著輕量化戰略持續推進,預計2021-2025年實現CAGR達7%的穩步提升,至2025年達到227kg。

從油車到電動汽車帶動用鋁量上升(來源:Ducker Frontier)

但是,根據美國地質調查局近些年對世界范圍內鋁礦資源進行的跟蹤調查發現,世界上的鋁礦資源儲量都在逐年減少,并且減少速度在逐年加快,這是很不利于可持續發展的。

同樣的情況,也適用于我國。我國鋁土礦儲量的86%為沉積型鋁土礦,含鋁質量不佳,含鐵、硅等的雜質元素較多,因此沉積型鋁土礦的品位較低,這意味著沉積型鋁土礦的選礦效率比較低。再加上近年來隨著經濟發展不斷進步,工業用鋁量劇增,增大了鋁礦資源的開采規模,過度開采使可開發利用鋁礦資源面臨加速耗盡的挑戰。

04 磷

磷資源在電動汽車上的應用,主要消耗在電池正極材料磷酸鐵鋰上,雖然動力電池電解液所用的六氟磷酸鋰也會消耗磷資源,但其消耗量相比于正極材料來說低很多,因此暫且忽略。

根據四川發展龍蟒股份有限公司得到的數據:1GWh的磷酸鐵鋰動力電池,需要2500噸左右的磷酸鐵鋰正極材料;而生產1噸磷酸鐵鋰正極材料需要消耗4.3噸磷礦石(制備過程中剩余的磷資源仍可轉化為磷肥)。根據中國汽車動力電池產業創新聯盟發布的數據,2022年,我國磷酸鐵鋰電池產量332.4GWh,也就是說,2022年中國生產的磷酸鐵鋰動力電池,總計消耗了83.1萬噸磷酸鐵鋰,對應的磷礦石消耗量為357.33萬噸。而2022年,我國磷礦石產量為10811.4萬噸,這么看來,動力電池僅消耗了3.3%的磷資源,影響不大。

但是,但是......

從供應來看,根據國家統計局的數據,2018年到2022年的中國磷礦石產量分別為9632.6萬噸、9332.4萬噸、8893.3萬噸、10289.9、10811.4萬噸。鑒于2017年之后湖北、貴州、四川等磷礦資源大省保護不可再生資源的政策導向,和打擊非法開采、提高環保要求監管實操,盡管國內市場對磷的需求會逐步增長,但國內產量卻不會有大的提高,產量基本上維持在1億噸上下波動。

從需求來看,中國磷礦石70%以上用于制作化肥,近幾年化肥用磷礦石消耗量基本呈穩定狀態。

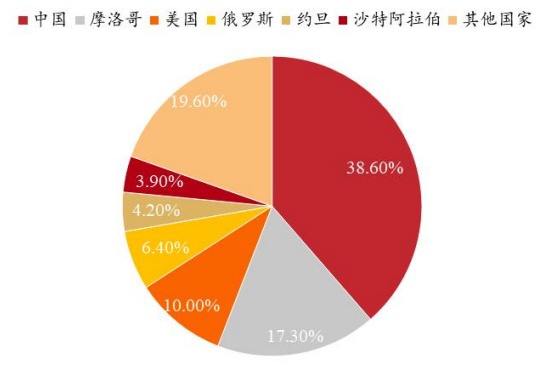

但銷量不斷提升的電動汽車將消耗更多的磷礦石,如果磷肥和其他領域對磷礦石的需求保持不變,那么磷礦石將無法靠國內產量維持供需平衡。另外,根據USGS數據,2021年全球磷礦資源儲備約710億噸,中國磷礦石儲量僅為32億噸,以不到全球5%的儲量,貢獻了全球產量的38.6%,加劇了我國磷礦供需失衡。

2021年全球各國磷礦資源產量(來源:USGS)

參考資料:

國家統計局、中國汽車動力電池產業創新聯盟

1、全球地質礦產信息系統,《不應被忽視的電池礦產——石墨》

2、華爾街日報,《電動汽車熱潮下,石墨供給即將出現短缺》

3、全球地質礦產信息系統,《標普:銅短缺威脅21世紀國際安全》

4、蓋世汽車,《“鋰慌”后又現“銅荒”?搶完鋰礦,搶銅礦?》

5、財經,《新能源車會導致磷礦緊缺嗎?》

6、鋁科技與應用,《汽車用鋁全產業鏈發展機會分析》

(中國粉體網編輯整理/長安)

注:圖片非商業用途,存在侵權告知刪除!