中國粉體網訊 近期,石英產業鏈相關企業紛紛發布2019中期“成績單”,誰更勝一籌?

石英股份

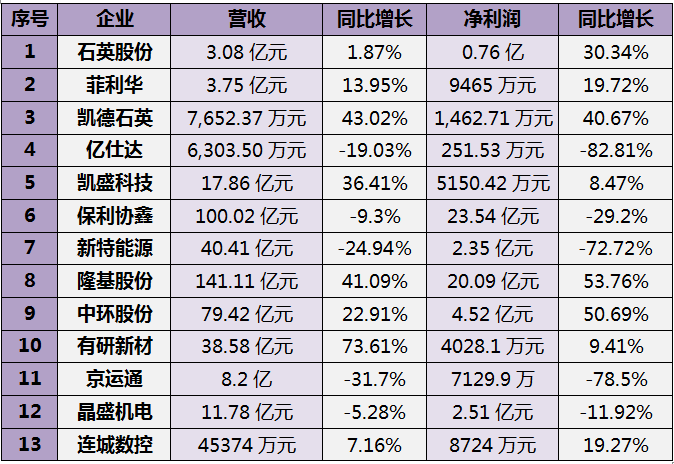

石英股份2019年半年報顯示:2019年上半年,實現營收3.08億,同比增長1.87%;歸母凈利0.76億,同比增長30.34%。毛利率45.13%,較上年+3.44pct;凈利率24.76%,較上年+5.41pct。

高純石英砂力爭上游,光纖半導體蓄勢待發。財務數據顯示,公司上半年石英管、石英砂產品收入較上年同期增長,其中石英砂收入增幅較大,較上年同期增加2279.05萬元,增長126.25%;光纖半導體產品較上年同期增加846.67萬元,增長7.40%。

菲利華

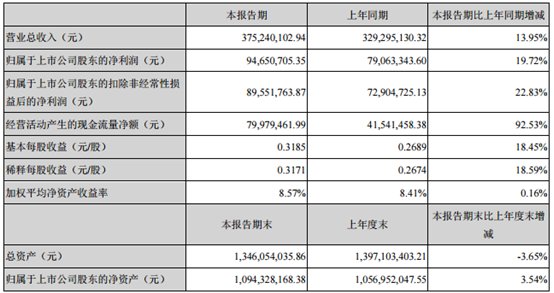

菲利華8月30日最新公布的2019年中報顯示,其營業收入3.75億元,同比增長13.95%;歸屬于上市公司股東的凈利潤9465萬元,同比增長19.72%。基本每股收益0.3185元。

主要會計數據和財務指標

從業務結構來看,“石英玻璃材料”是企業營業收入的主要來源。具體而言,“石英玻璃材料”營業收入為2億,營收占比為57.7%,毛利率為56.1%。此外,上半年,菲利華沿產業鏈向下延伸,實現了石英材料及制品、石英纖維及復合材料共同發展的產業布局,為公司發展提供了新的動能。

凱德石英

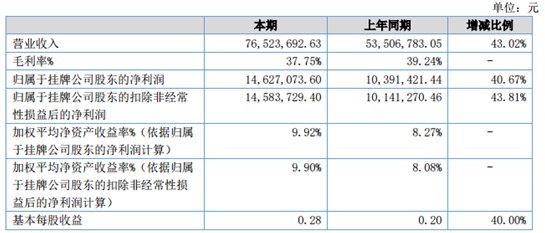

2019半年報顯示公司營業收入保持平穩增長態勢,實現營業收入7,652.37萬元,較去年同期增長43.02%,凈利潤1,462.71萬元,較去年同期增長了40.67%,本報告期末,總資產為17,946.48萬元,較本年年初上升了13.80%,凈資產為15,469.36萬元,較本年年初上升了10.44%。

主要會計數據和財務指標

億仕達

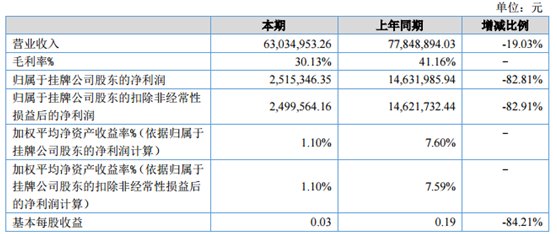

2019上半年,公司實現營業收入6,303.50萬元,較上年同期下降19.03%。由于全球貿易戰影響及日韓矛盾進一步升級,全球半導體市場受到較大影響,因此,公司銷售收入受到影響。同時,公司及時調整了產品在各行業中的比重,加大了光纖市場的投入,雖然目前光纖行業受到光纖價格的影響,整體虧損,但就長遠來看,隨著5G時代的到來,光纖市場將迎來高速增長。目前新開發的客戶已開始批量銷售,原有光纖客戶也增加了原有銷售品類及需求。

報告期,公司實現凈利潤251.53萬元,較上年同期下降82.81%,主要原因是本期公司營業收入下降、毛利率下降、管理費用增加所致。因產量減少和人工成本增加導致單位產品成本增加,致使毛利率下降較多。

主要會計數據和財務指標

凱盛科技

2019年上半年,公司實現營業收入17.86億元,同比增長36.41%;凈利潤5150.42萬元,同比增長8.47%;扣非后凈利潤2159.47萬元,上年同期為-1356.28萬元。

公司有兩大業務板塊,即新型顯示和新材料。新型顯示業務主要包含ITO導電膜玻璃、柔性ITO導電膜、2D/2.5D/3D手機蓋板玻璃、電容式觸摸屏、TFT玻璃減薄、TFT液晶顯示模組、觸摸屏模組等,形成了較為完整的顯示模組一體化產業鏈。新材料業務主要包含蚌埠中恒的電熔氧化鋯、超細硅酸鋯、球形石英粉及球形氧化鋁粉;安徽中創的鈦酸鋇、穩定鋯、玻璃拋光粉等產品。2019年3月,公司發布公告宣稱擬投資2700萬元進行球形石英粉生產線擴建項目。

保利協鑫

2019年中期業績顯示營收為100.02億元(人民幣,下同),同比下降9.3%;毛利為23.54億元,同比下降29.2%;股東應占虧損為9.98億元,而上年同期取得股東應占溢利為3.82億元。每股基本虧損為5.51分,不派息。

主要原因為國際經濟環境復雜多變,國內市場繼續高負荷去杠桿,導致多晶硅料與硅片的平均售價大幅下滑近40%。分部業績看,保利協鑫的光伏材料、電站及新能源等三大板塊的收入分別為65.8億元、2.48億元和32.25億元。對應來看,雖然光伏材料出現了10.28億元的虧損,但新能源業務利潤勁升17.3%至5.46億元,光伏電站分部業績利潤略有減少。

新特能源

新特能源發布上半年業績公布稱,截至2019年6月30日,公司收入40.41億元人民幣,同比減少24.94%;公司擁有人應占凈利潤2.35億元,同比減少72.72%。

報告期內,收入減少主要是由于報告期內本集團多晶硅銷售價格大幅下降及ECC業務收入減少所致。

公告表示,2019年上半年,該集團實現多晶硅產量1.82萬噸,較上年同期略下降約3.70%,主要是由于市場對單晶硅料需求增加且銷售價格較多晶硅料有明顯價格優勢,該集團積極調整產品結構,提高單晶硅料占比,總產量相比上年同期略有減少。該集團通過工藝改進降低產品單耗、嚴控檢修費用、提升人均效率等多途徑,不斷實現多晶硅生產成本降低。受多晶硅價格大幅下降的影響,報告期內,該集團多晶硅板塊實現毛利人民幣200.90百萬元,較上年同期下降76.85%。

隆基股份

2019年半年度報告稱,報告期內,實現營業收入141.11億元,同比增長41.09%;實現歸屬于上市公司股東凈利潤20.09億元,同比增長53.76%;綜合毛利率26.22%,同比增加3.6個百分點。

隆基股份表示,報告期內公司生產經營整體平穩,各項經營指標完成良好。業績增長的主要原因受益于高效單晶產品需求旺盛及海外需求的提升,主要產品單晶硅片和組件銷量同比大幅增長。隆基股份上半年實現單晶硅片對外銷售21.48億片,同比增長183%,自用7.95億片;實現單晶組件對外銷售3193MW,同比增長21%,自用265MW;實現單晶電池對外銷售712MW。

中環股份

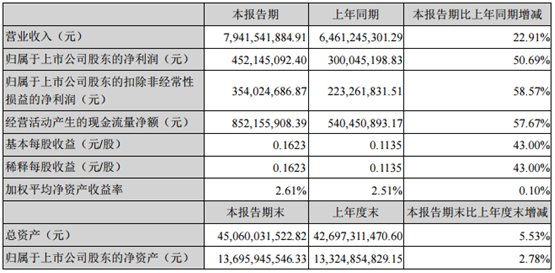

2019上半年,公司實現營業總收入79.42億元,同比增長22.91%;歸屬于上市公司股東的凈利潤為4.52億元,同比增長50.69%。

主要會計數據和財務指標

公司表示,2019年半導體行業進入調整期,在下一代通訊技術5G帶來的技術不確定性等因素影響下,半導體行業迎來短期波動下行。2019年,公司重點布局國際大客戶開發,一方面平衡市場波動帶來的供應量和價格風險;另一方面通過與國際客戶合作,提升對面國際一流客戶的技術及質量控制能力。2019年上半年,公司國際一流客戶銷售收入占比同比提升2倍以上,為后續公司業務的持續增長打下良好基礎。通過供應國際一流客戶,公司產品國際知名度及認可度進一步提升。

主要財務數據同比變動情況

有研新材

2019年上半年,公司實現營業收入38.58億元,同比增長73.61%;凈利潤4028.1萬元,同比增長9.41%;扣非后凈利潤1728.74萬元,同比增長33.72%。報告期內,業績增長主要是市場開拓效果顯著,銷售訂單大幅增長所致,其中鉑族金屬業務增長明顯。

京運通

中報顯示公司2019上半年實現營業總收入8.2億,同比下降31.7%;實現歸母凈利潤7129.9萬,同比下降78.5%;每股收益為0.04元。報告期內,公司毛利率為42.3%,同比降低3.1個百分點,凈利率為8.7%,同比降低18.7個百分點。另外,非經常性損益合計1442.6萬元,對凈利潤影響較大。扣除非經常性損益后歸母凈利潤為5687.3萬元,同比降低80.3%。

晶盛機電

2019年半年度報告顯示,報告期內實現營收11.78億元,同比下滑5.28%;歸屬于上市公司股東的凈利潤2.51億元,較上年同期下滑11.92%;基本每股收益為0.20元,上年同期為0.22元。

光伏單晶產能擴張,新一代大尺寸硅片技術發展,帶動公司訂單增長。今年以來公司分別與晶科能源、上機數控簽訂晶體生長設備合同合計超過18億元,為客戶提供穩定、可靠、高效的設備,贏得了新老客戶的信任,進一步鞏固了公司在全球光伏單晶生長設備的領先地位,為公司的可持續發展奠定了扎實基礎。

連城數控

連城數控2019年半年度報告顯示,報告期內營業收入453,744,373.10元,同比增長7.16%。元歸屬于掛牌公司股東的凈利潤為87,249,217.03元,去年同期73,152,134.78元,較上年同比增長了19.27%。歸屬于掛牌公司股東的扣除非經常性損益后的凈利潤為85,321,399.25元,去年同期71,001,170.30元,較上年同比增長了20.17%。

13家企業業績匯總

通過對比石英相關企業的業績,不難發現,對于石英產業上游,石英股份和菲利華中報業績亮眼。石英股份現已具備高純石英砂的規模化生產能力,成為國內首屈一指的高純石英砂供應商。2019 年上半年公司高純石英砂在光伏單晶硅市場替代進口石英砂步伐加快,且有望延續這一態勢。而菲利華沿產業鏈向下延伸,實現了石英材料及制品、石英纖維及復合材料共同發展的產業布局,為公司發展提供了新的動能。業績增長明顯。

長期以來,多晶硅憑借成本優勢霸占市場。如今,在隆基為主的單晶企業長期不懈的堅持努力下,單晶成本逐漸下降,高效的優勢逐漸凸顯。多晶硅產業的保利協鑫、新特能源業績均在下滑,而單晶硅產業的相關企業業績普遍增長。隆基股份與中環股份仍占據霸主地位,尤其是隆基股份單晶硅片和組件銷量同比大幅增長,業績增長明顯,市值已破千億。

此外,光伏產業開始由原來的政府主導,補貼驅動,轉變為平價上網時代對傳統化石能源的替代驅動,行業發展迎來持續且健康的內生新動力,全球裝機容量持續增長。基于此,中環、晶科等光伏硅片廠相繼推出新一輪擴產計劃,晶盛機電、連城數控等設備廠商有望隨著下游市場容量的擴張而共同成長。

信息來源:各公司2019中期業績報告、東方財富網、華夏時報、太陽能光伏網、澎湃新聞、中證網

(中國粉體網編輯整理/黑金)

注:圖片非商業用途,存在侵權告知刪除!