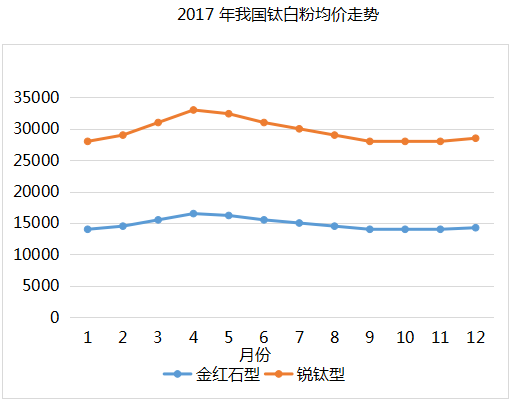

中國粉體網訊 從2016年開始鈦白粉市場的變化引發了業內人士的熱切關注。國內鈦白粉價格瘋狂上行,經歷十余次漲價。平均價格上漲4000元/噸,漲幅達40% 。

一、供需分析

供應量

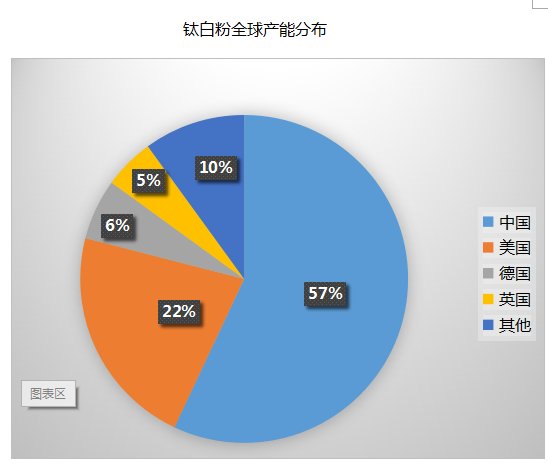

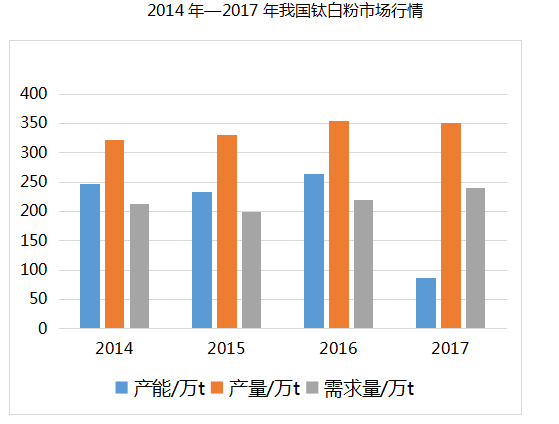

截至2009年底,全球鈦白粉總產能為570萬噸/年,國外的鈦白粉發展較慢,平均每年增幅為3%—5%。2010年全球多家鈦白粉廠被關停,其中,美國關閉了3家,西歐關閉了3家,東歐關閉了2家。而2009—2011年間,國內鈦白粉產以每年30%的增長幅度快速彌補了上述缺口,2013年國內產能一舉突破300萬噸/年大關。2013年以后,產能增幅開始減緩,2014年增幅降至9.2%,2015年降至4.3%,產能增幅已逐步回歸到與經濟增長相適應的水平 。

需求量

主要消費國

全球范圍內來看,鈦白粉的需求與全球GDP的增長密切相關,1990~2011年全球鈦白粉需求量從不足300萬噸增長到約540萬噸,年均復合增長率3%。經歷了2012年的需求下滑與2013年的需求回升,2013~2020年全球鈦白粉需求仍有望維持約4. 5%的增速。

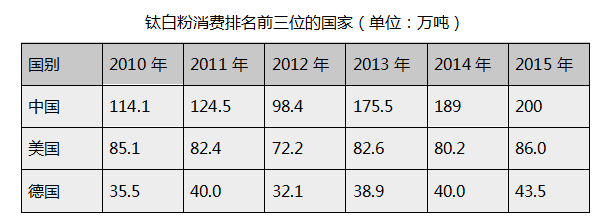

由此可知,目前中國已經成為全球第一大鈦白粉消費國。2013年,我國國內鈦白粉需求總量約175. 5萬噸。2015年,國內鈦白粉需求總量約200萬噸,年均增長率8. 4%,預計未來仍有較大的增長空間。

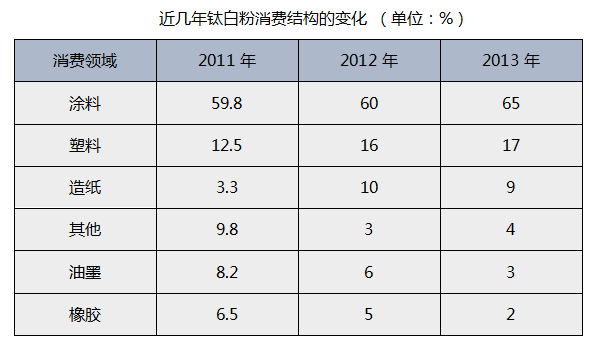

二、消費結構分析

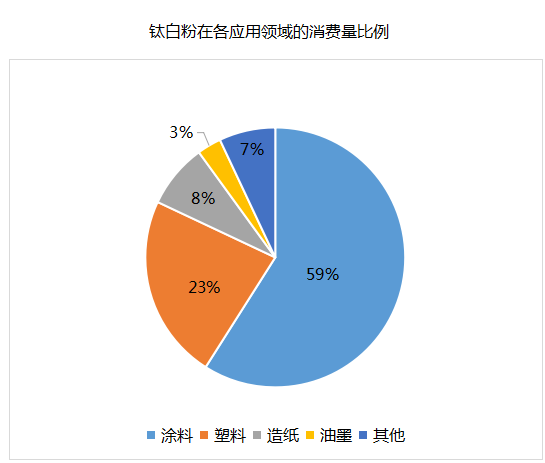

近幾年,鈦白粉的消費結構在發生變化,在涂料和塑料中的占比提高,造紙行業也有所增長,涂料、塑料和造紙仍是鈦白粉消費的三大主力。近幾年來,受歐洲綠色壁壘和美國反傾銷影響,國內輪胎出口受阻,鈦白粉在橡膠領域用量大幅度降低。

除此以外,鈦白還用于橡膠、皮革工業、玻璃、瓷釉、陶瓷、化妝品、牙膏和糖果生產等。近年來,高純鈦白在電子元件、絕緣陶瓷等方面的應用需求強勁,市場需求量持續增加。

三、進出口分析

隨著國內鈦白粉生產規模和技術水平的提高,出口量也大幅上升,2007年國家取消了鈦白粉的出口退稅,再加上全球金融危機對需求的影響,2007~2009年間鈦白粉出口得到抑制。而在金融危機之后,2010年中國成為鈦白粉的凈出口國,2015年占年產量的23.1%。

國內鈦白粉產量提升的同時,質量也得到了提高,近10年來國內消費量未明顯增長,甚至還有下降的趨勢,近三年的年進口量維持在20萬噸左右,這說明國內鈦白粉已經替代了部分進口。

四、行業發展現狀及趨勢

“十二五”期間,在國民經濟增長的帶動下,我國鈦白粉產業集約型發展取得的顯著成效,產業規模和產業集中度不斷提高。資源保障、產品質量、技術裝備、綜合利用等方面明顯提升,為進一步轉變發展方式、推動產業升級奠定了堅實的基礎。

目前,我國鈦白粉生產的主流工藝依然是硫酸法,氯化法鈦白粉生產占比尚不足15%。硫酸法鈦白粉生產經過多年探索,已經取得巨大進步,骨干企業都采用了先進的聯產法工藝,硫-鈦、硫-磷-鈦、硫-鐵-鈦、硫-銨-鈦、鈦-硫-鐵等循環經濟產業鏈開花結果,全行業企業在節能減排、提高產品質量、“三廢”處理處置、安全管理、循環利用等方面做了大量工作。隨著我國環保要求越來越嚴,環保意識不斷強化,鈦白粉行業在節能減排及環保投入方面也逐年遞增。

縱觀我國鈦白粉行業的發展,以及近年來市場走勢,是行業在供給側結構性改革的大環境下,在“特”字上做準產業定位、“聚”字上做大產業規模、“綠”字上做足產業后勁。行業經歷了2015年的低谷后,全行業以供給側結構性改革為方針,加大了節能減排、環保、新產品開發的投入力度。供給側結構性改革的去產能已在近幾年初見成效,對于品質、環保等行業優秀生產商得到了進一步的發展,致使行業環境得到了有效地改變。

從歷史數據分析,自2009年以來,國內鈦白粉消費量基本滯后地產銷售一年左右,2016年商品房銷售增速達22.16%,2017年上半年在政策調控影響下銷售增速略有下降至15.2%。由此可知鈦白粉國內消費量在2017-2018年維持高速增長。預計2019年后建筑重涂市場將長期支撐鈦白粉景氣度。

近幾年來鈦白粉行業遭遇了產能過剩打擊,而中國顯得尤為明顯。中國目前已經成為世界第一大鈦白粉生產國,但中國鈦白粉產能嚴重過剩,產品供大于求,鈦白粉原料供應嚴重依賴進口,產業發展與環境保護的矛盾日益尖銳,已經制約了中國鈦白粉產業的發展。2017年國內的環保督查也使得鈦白粉行業淘汰掉大量的落后產能,不排除后期持續淘汰落后產能。

據預測2019年中國鈦白粉消費量將達285萬噸。另外,2016年中國還替代美國成為世界上最大的鈦白粉顏料出口國,不過需要注意的是,中國出口的鈦白粉通常是中低檔次產品,這也是國際鈦白粉從業者眼中的中國市場目前市場特點。