中國粉體網訊 (一)行業發展概況

1、金剛石線行業市場概況

目前,根據晶體結構的不同,晶體硅太陽能電池用硅片分為單晶硅和多晶硅,都可以用于生產電池組件,樹脂金剛石線主要應用于上述單晶硅和多晶硅的切片。 20 世紀 90 年代以來,國際上為了解決大尺寸硅片的加工問題,采用了以砂漿作為磨料的傳統切割方式,金剛石線切割技術未被廣泛應用。目前,光伏組件如何降低成本、提高生產效率已經成為光伏產業發展亟需解決的問題。 單晶硅片和多晶硅片的切割成本控制成為各企業關注的重點。

近年來晶硅光伏組件價格走勢圖

數據來源:公開資料整理

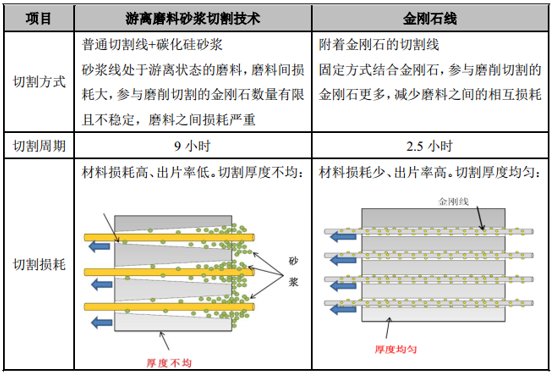

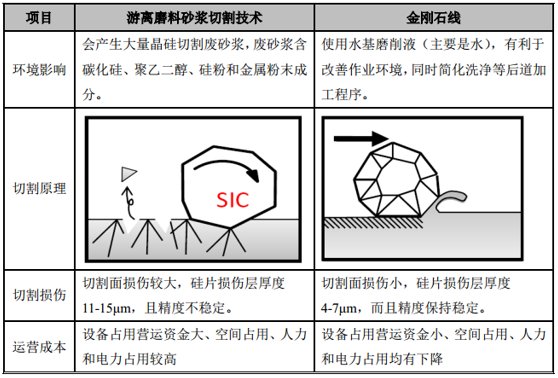

由上圖可見,近年來光伏企業競爭加劇,晶硅光伏組件價格一路走低,這對硅片生產、加工企業提出了進一步壓縮成本的要求。金剛石線切割法作為新的切割技術,具有薄片化切割、減小切口損失、降低硅料損耗、提高加工效率、提高出片率、降低污水及 COD 排放等優勢,可以大幅降低硅片生產企業成本,提高硅片品質,下圖為金剛石線切割和砂漿切割方式對比。

數據來源:公開資料整理

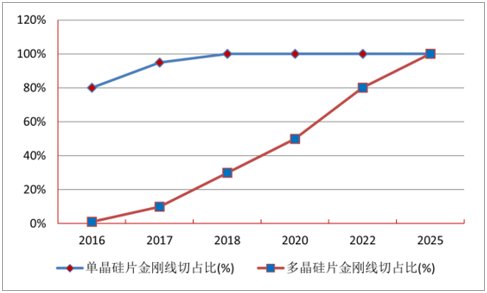

2、金剛石線切割技術對游離磨料砂漿切割技術的替代情況

隨著光伏制造產能逐步向中國集中以及中國范圍內金剛石線制造和應用技術的不斷成熟,市場需求的快速增長正在刺激和加速中國金剛石線制造行業的發展。金剛石線切割作為傳統切割工藝的替代,正處快速成長期。在單晶硅片切割領域中,金剛石線切割已經逐步替代砂漿切割。目前,已經具備金剛石線規模化生產能力的生產企業只有少數幾家,大多數為上市公司和擬上市公司, 包括易成新能、南京三超和長沙岱勒等。 近期, 國內各大光伏硅片生產企業都開始逐步淘汰砂漿切割技術,開始應用金剛石線切割技術,其中蘇州協鑫光伏擬擴建的硅片生產項目將全部采用金剛線切割技術; 國內單晶硅大型企業隆基股份(601012) 金剛線切片技術已經在全廠范圍內加速推廣,其投資的“銀川隆基年產 2GW 切片建設項目” 已全部采用金剛線切片工藝;中環股份(002129) 投資 30 億元用于建設“CFZ 單晶用晶體硅及超薄金剛石線單晶硅切片項目” 和“CFZ 區熔單晶硅及金剛石線切片項目” 。在多晶硅片切割領域, 金剛石線切割法替代砂漿切割法的進程加快,前景明顯。目前公司通過研發降低了金剛石線切割硬質點的斷線機率,下游多晶硅片生產企業也在開始加速完成切割設備技術改造,優化多晶硅片、制絨工藝。隨著技術難題逐步破解,金剛石線也將廣泛用于切割多晶硅材料。目前公司已經與下游多晶硅片生產廠商簽訂銷售合同,率先進入多晶硅片金剛石線切割領域。金剛線切割晶硅片的占比將會快速上升。

數據來源:公開資料整理

3、樹脂金剛石線和電鍍金剛石線的技術特點對比分析

金剛石線鋸主要有電鍍金剛石線鋸和樹脂結合劑金剛石線鋸,雖然電鍍金剛石線鋸具有良好的耐磨性、較高的耐熱性和良好的磨粒把持力,但其制造效率較低,生產成本高,抗彎扭強度低,切割過程中容易斷絲。與之相比樹脂結合劑金剛石線鋸具有以下優點:(1)生產成本低,生產周期短,生產效率高;(2)加工件表面損傷小,撓曲變形小。樹脂金剛線有利于切割的薄片化,提高出品率;(3)損傷層薄,增加了硅片強度,刻蝕后表面均勻,有利于提高光電轉換效率;(4)樹脂金剛線環境污染小。

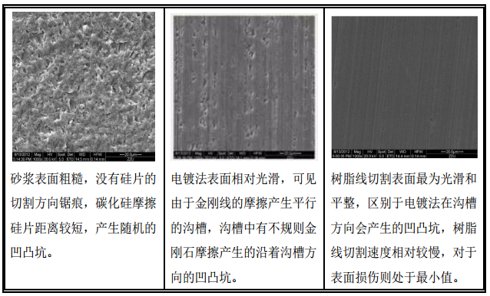

砂漿法、電鍍線法和樹脂線法切割硅片的表面效果圖

數據來源:公開資料整理

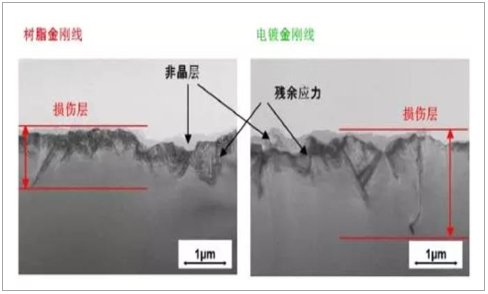

樹脂線切割的硅片的破損層要比電鍍線加工的硅片薄,特別是裂痕距減小。

電鍍線和樹脂線切片的損傷層微觀示意圖

數據來源:公開資料整理

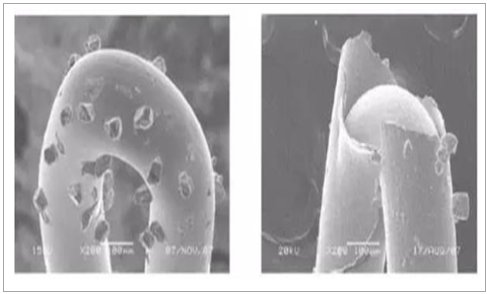

電鍍線的鍍鎳層剛性較大,抗彎扭強度低。

樹脂線和電鍍線抗彎扭強度微觀示意圖

數據來源:公開資料整理

(二)行業市場容量及發展趨勢

1、 全球光伏行業發展趨勢

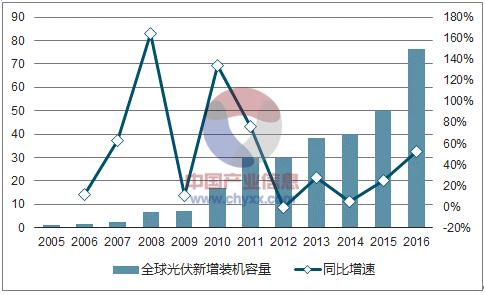

全球太陽能光伏產業在 2013 年逐漸走出低谷,市場規模進一步擴大。

2016年全球光伏新增裝機容量達76.6GW,同比增長52.9%

數據來源:公開資料整理

另外, 2016 年全球光伏新增裝機約 73GW,其中中國 34.54GW,美國 14.1GW、日本 8.6GW、歐洲 6.9GW、印度 4GW。歐洲和日本等傳統市場的市場占比逐步向中國、美國、印度等市場轉移;一批新興市場正在加速發展,這也給我國光伏企業帶來機遇。 2016 年,從出口構成來看,印度、 巴西等新興國家的出口占比分別為 17.9%和 2.4%,印度市場增長最為顯著。從 2016 年光伏產品出口情況來看,光伏組件出口同比下降,而電池片和硅片則同比增加,主要原因是國內光伏企業紛紛去海外新興市場投資建設組件廠,直接出貨到世界各國。

2、 我國光伏產業發展狀況

我國光伏產業繼續維持 2013 年以來的回暖態勢,在國際光伏市場蓬勃發展,特別是我國光伏市場強勁增長的拉動下,光伏企業產能利用率得到有效提高,產業規模穩步增長,技術水平不斷進步,企業利潤率得到提升,在“一帶一路” 國家戰略引導下,我國光伏企業的“走出去” 步伐也在不斷加快,光伏產業發展繼續向好。

(1)光伏設備景氣度快速提升

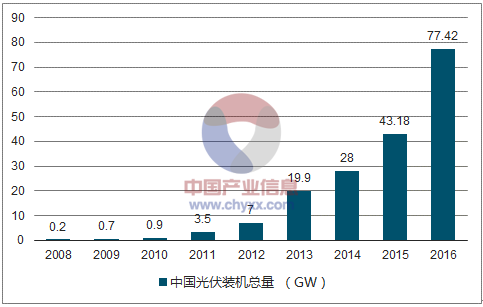

截至 2016 年底,我國光伏發電新增裝機容量 3,454 萬千瓦,累計裝機容量 7,742 萬千瓦,新增和累計裝機容量均為全球第一。

中國光伏發電累計裝機容量 (單位: GW)

數據來源:公開資料整理

其中,光伏電站累計裝機容量 6,710 萬千瓦,分布式累計裝機容量 1,032 萬千瓦。全年發電量 662 億千瓦時,占我國全年總發電量的 1%,為我國光伏制造業提供了有效的市場支撐。

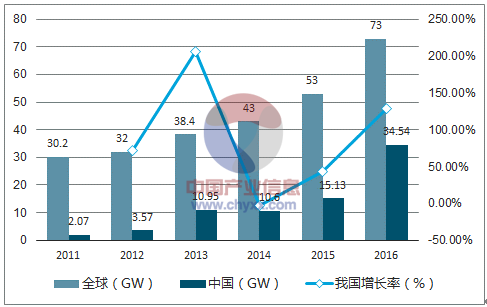

2011-2016 年我國光伏新增裝機量、增長率及全球新增裝機量

數據來源:公開資料整理

從同比增速來看,近年來我國光伏累計裝機量維持了較為高速的增長,直接拉動了整個產業鏈的快速發展。 從國家發改委、國家能源局正式發布的《電力發展“十三五” 規劃(2016-2020 年)》來看,到 2020 年光伏發電裝機達到 105GW,而 2016 年底光伏總裝機量僅有 77.42GW,也就是說未來 4 年年均光伏潛在裝機規模將達到 7GW 左右。目前國內下游需求維持高位,且光伏組件價格下降,但毛利反而有所回升,下游光伏電站內部收益率維持相對高位,未來整個產業鏈的景氣度有望維持在一個較高的水平。

(2) 技術水平不斷提升,生產成本逐步降低

2016 年,在內外部環境的共同推動下,我國光伏企業加大工藝技術研發力度,生產工藝水平不斷進步。在技術進步和規模效應雙輪驅動下,我國先進多晶硅企業生產成本已降至 70 元/kg 以下; 多晶的金剛線應用開始加快,硅片產量超過 63GW,每片加工成本下降至 1.4 元以下; 背面鈍化(PERC)、黑硅等技術實現規模化生產, 單晶硅和多晶硅的光電轉換效率分別達到 20.5%和 19.1%; 半片、 MBB、疊瓦等技術涌現, 組件生產自動化、數字化、網絡化程度不斷提升,晶體硅組件生產成本下降至 2.5 元/瓦以下,資源較好地區的光伏發電成本下降至 0.65 元/度水平。2017 年市場總需求仍然較大,技術進步仍將是產業發展主題。預計 PERC單晶硅片的光電轉換效率將達到 21%, 黑硅多晶硅片的光電轉換效率將達到19.2%以上。成本將快速下降,多家企業預計 2017 年下降至 0.3 美元/瓦以下,關鍵在于金剛線切硅片+黑硅制絨能否規模化應用。超高效電池技術進一步發展,包括 N 型雙面電池、 異質結電池、 P 型雙面電池、 半片、 MBB 等組件技術等,自清潔等新材料將會規模化應用。雖然近年來,我國光伏制造業技術進步較快,但是關鍵工藝技術研發和基礎理論研究仍然不足,新產品、新技術儲備欠缺,核心競爭力與國際先進水平仍有差距,亟待資金、技術、人才持續投入,推動我國光伏制造向光伏智造轉變,提升產業核心競爭力。

(3) 產業投資持續增強

2015 年,我國光伏相關行業投資約 1000 億元,同比增長近 40%。 另據 Energy Trend 統計, 2015 年多家中國企業已宣布擴產計劃,將新增 4.2GW 組件產能,其中國內組件產能將新增 3.2GW。多家企業實施“走出去” 戰略,我國已建成投產海外電池與組件產能分別達到 3.2GW 與3.78GW,在建及擴建產能分別達到 2.2GW 與 1.9GW。另外,行業兼并重組加速,以市場為主導的資源整合不斷深入。通威集團投資 8.5 億新臺幣入股臺灣昱晶能源,增強電池片規模經濟效應;西安隆基、天合光能等企業與英利能源合作,通過委托加工等方式,實現產能利用率最大化等。

(4) 金剛石線市場空間

①單晶硅市場占比擴大

2015 年, 單晶硅片市場已經實現了專業化分工,國內主要以隆基股份、中環股份、卡姆丹克、陽光能源、晶龍集團五大企業為主, 2015 年這五大單晶硅片企業占據了全球產量的 63%左右。單晶硅片產量方面, 顯現出良好的回歸態勢,市場需求的穩步上升引導企業產能投資擴大。2015 年全球單晶硅片產能達到15.4GW,其中隆基股份以 4.5GW 產能領銜。 2016 年底,隆基股份單晶硅片產能擴大至 7.5GW,預計 2017 年單晶硅片產能達到 12GW, 2019 年將達到 20GW。中環股份目前的單晶硅片切片產能接近 5GW,且有在 2017 年底擴產到接近 9GW 的計劃。單晶硅電池片方面, 2015 年中國單晶硅電池片產能約 16.5GW,占全球產能的 39%,到 2016 年將提升至 41%。區別于硅片環節擴產集中在國內,美國、臺灣、韓國、日本均有擴產計劃。 2016 年國內大陸地區單晶硅電池擴產企業主要包括樂葉光伏、天合光能、阿特斯集團、晶科能源、協鑫集團、通威集團等; 臺灣地區的擴產企業則主要包括新日光、茂迪股份、昱晶能源等,美國的擴產主要包括 SolarCity、 SolarWorld 等, 2016 年全球單晶硅電池產能提升至 25.4GW。整體來說,單晶硅片、電池、組件端產能都在增加, 2016 年會逐步釋放。單晶硅組件方面, 2015 年國內單晶硅組件快速擴張,出貨約 2.54GW,占比由前一年的 5%提升至 17%; 隨著 2016 年樂葉光伏、天合光能、阿特斯集團、協鑫集團等增加國內單晶硅出貨, 2016 年全年國內主要光伏企業將實現單晶硅組件出貨 5GW。 2016 年底,單晶硅組件市場占有率已增長至 27%。

②多晶硅市場繼續增長

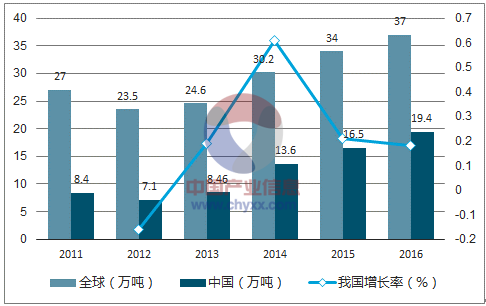

多晶硅產量方面, 2015 年,全球多晶硅產量持續上升,總產量達到 34 萬噸,同比增長 12.6%,我國多晶硅產量約為 16.5 萬噸,同比增長 25%, 位居全球首位。 2015 年世界上接近 50%的多晶硅由中國生產。目前,多晶硅企業絕大多數處于滿產狀態,即使如此,年進口量仍超過 10 萬噸。2016 年,我國多晶硅產量約為 19.4 萬噸,同比增長 17.6%,年進口量約 13. 6萬噸。多晶硅片專業化公司主要以保利協鑫為主,英利能源、天合光能等繼續領跑。未來,隨著光伏產品價格持續下跌,規模較小或缺乏競爭力的企業將逐步退出市場,市場份額會進一步向優勢企業集中。

2011-2016 年我國多晶硅產量、增長率及全球多晶硅產量

數據來源:公開資料整理

③金剛石線市場容量測算

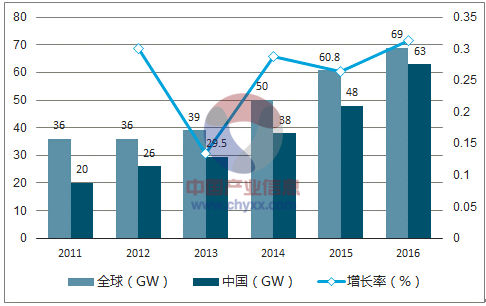

2011-2016 年我國光伏硅片的產量、增長率及全球光伏硅片產量

數據來源:公開資料整理

2016 年, 在電池組件方面,隨著光伏行業的整體好轉以及由于組件價格下降使得光伏發電成本不斷逼近平價上網,全球組件產量繼續呈現增長勢頭,全年達到 72GW,我國光伏組件產量(含海外工廠)達到53GW, 產業集中度有進一步提升趨勢。 下游行業的發展,使得太陽能光伏硅片數量增加,金剛石線的需求量增大,樹脂金剛石線未來市場空間增加。